貨幣與房價,到底誰因誰果?(圖片來源:Getty Image,看中國合成)

【看中國2018年6月28日訊】一、誰的7000億?

不得不說,上一輪房價大漲的瘋狂刺傷了所有人的神經,導致大家都得了一種病,叫做「房價臆想官能症」。尤其是2018年,凡事無論大小、深淺,都得必須跟房價扯上關係——「無論如何,不管對錯,房價一定漲!」的論調此起彼伏。

這源於兩撥人的訴求。一類是已經買了房的人,希望房價繼續漲,那可是赤裸裸財富增長。另一類則是對房價絕望了的人,看房價猶如仰望天邊的恆星,與其摘不到,還不如讓它繼續漲。終有一天,這房價可以撐破宇宙,到頭來大家都一樣。

但房價這東西,是跟隨個人意願說漲就漲、說跌就跌的嗎?並不是,不然北京房價早突破20萬,三四線也早已進入大蕭條時代了。房價的漲跌關乎經濟根本,從來都不是一廂情願。

就像這次降准,釋放了約7000億的資金。很多人都認為這次央行放水,大水勢必要淹了龍王廟,那麼灌入房地產市場也是水到渠成的事情,媒體們大眾齊聲驚呼房價又要上漲,剛需們聞風則瑟瑟發抖。

抱歉,先得弄明白這7000億到底是用來幹嘛的。這時候,很多人又開始據理抗爭了,拿出了殺手鐧——08年的四萬億貨幣計畫。因為四萬億計畫一直以來都是「央行放水,房價必漲」的鐵證,是中國經濟發展這十來年的陣痛。

那麼今天,筆者給大家詳細講講,何為四萬億計畫,和這幾天的7000億有什麼本質上的區別,這次放水的意欲何為?

二、四萬億的原罪

首先聊一下貨幣。貨幣這個詞大家一定格外親切,它的本質含義有很多,例如貨幣是一般等價物,是衡量價值的一種工具。但筆者最喜歡它的一個解釋就是——貨幣就是信用。

信用,其實也就是一種共識。大家認為鑽石很值錢,其實最開始鑽石僅是一款普通的石頭而已。為什麼美國通過印鈔票就可以賺錢,是因為國際資本都認為美元是最安全的貨幣,值得信任,起碼和石油是掛鉤的。退一萬步講,即使有一天世界經濟危機了,美國破產,也可以從白宮下面兌出黃金來。而一直身處債務危機沼澤中的希臘印鈔票卻是沒什麼用的,因為信用透支,所有人都不相信這個國家可以創造出多少財富。希臘神話只是神話,兌不了現。

所以,一個國家的貨幣政策是寬鬆還是緊縮,就是對一個國家信用的管控,它是個技術活兒。寬鬆了,市場的錢多了,借貸活躍會促進經濟發展,但同樣會囤積金融泡沫,引來金融危機;貨幣緊縮了,市場缺錢,借貸活動匱乏,經濟萎靡。但有一點是至關重要的,那就是貨幣就是信用,它的拖底是國民生產總值GDP。所有搞經濟的都知道,貨幣寬鬆放水會透支信用引來灰犀牛,美國、香港、日本都是很好的例子。

2008年美國次貸危機就是過渡透支信用的結果。那個時期,美國濫印鈔票貨幣極度寬鬆,大水漫溉房地產市場,投機客們活生生把樓市炒崩了。

樓市炒崩了,全球跟著遭殃,中國也不例外。因為當時的中國經濟高度依賴出口和投資,國外一癱瘓,出口銳減,沿海出口外貿型企業接連倒閉,意味著幾千萬的農民工同胞將要被迫提前回家過年。在經濟急轉直下,甚至有斷崖下跌風險的關口,中國政府緊急推出了以振興十大產業為標誌的四萬億經濟刺激計畫。

這四萬億貨幣的確是開動印鈔機憑空造出來的,當初主要投到了「鐵公基」。但是,四萬億計畫又為什麼會被後來人廣為詬病呢?是因為當初這部分貨幣是「缺乏金融監管的」,大部分流入了房地產和金融,導致了08年之後房價的飆升和金融的惡性空轉,唯一流入實體的還造成了低效產能產業的嚴重過剩。

四萬億計畫的推出者是中國經濟頂層設計師劉鶴。劉鶴曾經編寫過一本書叫做《兩次全球大危機的比較研究》,主要講的就是貨幣超發對經濟的災難,怎能不知道這其中的利害關係?

其實在這本書裡,還有一句話特別重要:「危機只有發展到最困難的階段,才有可能倒逼出有效的解決方案」。

當時,面對即將失業的幾千萬農民工同胞,面對即將失速跌落至「L型經濟」底部的經濟,可能除了四萬億計畫外,最好的方法就是五萬億了吧。反觀今天的7000億計畫,不是和當初的「危機四伏,放水救世」的歷史時刻很相像嗎?

在之前很多文章裡都講過,去槓桿週期下的貨幣緊縮會讓市場遭遇錢荒,小微企業融資困難將會面臨倒閉潮,屆時將會有不計其數的員工被迫失去工作。所以說,去槓桿就像是刮骨療傷,嚴重的時候可以刮到休克,按5月份的社會固定資產投資量來講,目前中國小微企業已經大半休克了,如果再不救市,企業紛亡必會引發經濟大蕭條。

那麼,為什麼這次7000億就一定不會流入房地產和金融呢?

三、物有所用

最簡單的答案就是,目前中國的宏觀負債率已經相當高了,槓桿還沒去完。如果這7000億再湧進這兩個泡沫居高的行業,無疑是雪上加霜,弄不好泡沫就直接崩了。

一環扣一環,就像貨幣不能無限印刷似的,信用已經刷透支了。這也是今年我們這群搞經濟研究的最為惶恐的事情。去年,包括政府的債務,居民的債務和非金融企業的債務加在一起差不多是GDP的250%,排在世界前列。目前,美國也是250%,日本有350%,但他們是發達國家,人均GDP高。其中,居民的債務率這幾年增長是最快的,目前佔GDP比重已經超過了50%,也達到了發達國家水平(近幾年房價催升,居民買房被轉移債務的結果)。

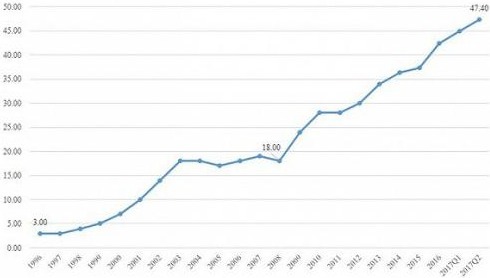

1996年以來中國居民的槓桿率變化情況(數據來源:Wind資訊)

還記得,1996年中國的居民槓桿率只有3%,2008年也僅為18%,但是自2008年以來,居民槓桿率開始呈現迅速增長態勢,短短六年間翻了一倍,達到36.4%,到了2017年二季度居民槓桿率已經高達47.4%,較之2008年激增了近30個百分點,也高於國際上大多數新興市場國家的平均水平。

如果你對居民槓桿率不甚瞭解,再給你幾個數據。截止目前,中國居民部門債務收入比高於77% ,居民部門短期債務收入比超70%, 居民部門貸存比攀升到63.2%。需要注意的是,無論是選擇哪個指標,都暗示著同樣的事實,即中國家庭的負債程度已經達到一個相當高的水平。如果經濟產生動盪,就會有大量的人還不起債務,緊接著就是銀行壞賬,導致經濟危機。

所以,這7000億是用來穩定去槓桿後的小微企業的,只要保障小微企業的生命力才能保障居民的還款能力。

其次是,為什麼這7000億不能流入金融業?

答案是:金融業增加值佔GDP比重太大了。2005年,中國金融GDP比重只有4%,之後迅速上升,2016年年底是8.4%,去年底是7.9%,今年1-5月份還是在7.8%左右。從全球看,全球金融增加值佔GDP的4%左右。中國這一比重,已超過美國、英國、德國、日本等主要經濟發達國家。在西方,金融業比重過高往往意味著經濟危機的到來。比如,日本1990年達到高點6.9%,隨後經濟危機爆發,資產負債表衰退,步入「失去的二十年」。美國2001年達到高點7.7%,之後網際網路泡沫破滅,2006年達到7.6%,之後次貸危機發生。

種種現象已經表明:中國現在還身處新興市場階段,各項經濟指標卻跑到了各個發達國家在經濟崩盤前夜的水平。

第三就是史無前例的金融監管力度。

金融監管一向是很難的。因為銀行趨利,資本趨利,地方趨利,在利益面前誰還會聽從安排?

為什麼房價越來越高?是因為銀行最喜歡把錢借給開發商,開發商拿錢去炒地皮,地方為了提速經濟舉手歡迎,這麼一配合地價起來了,房價不得不漲。但是,今年「資管新規」的落地,有效地規範了銀行的行為,尤其去槓桿期間。很多銀行的朋友說,現在基本每筆賬都是專人專查,來源去向事無鉅細。銀行被強加審核指標,只會越來越嚴。

所以,這7000億的資金在從嚴的金融監管下一定會物有所用的。那些想著釋放7000億流入房地產導致房價暴漲的人該歇歇了,今天的7000億和08年的四萬億計畫的背景差之千里,請不要一概而論。樓市的趨勢還會朝著筆者所認為的基調去逐步實現,因為你要明白,經濟發展的底線是「絕不發生金融危機」,且我們的研究分析的底線同是如此。

如果經濟危機來臨,大家應該是想著怎麼去逃災和活下來,而不想著房價的漲跌。央媽既然敢在這節骨眼上釋放7000億資金,是不是應該有它的道理?這不是源於對一方的偏袒,而是對國運的理解(只是,不知道上面是不是這麼想的……)。

最後,再說一下三四線城市的棚改貨幣化許可權被回收的問題。

三四線城市房價利空只是時間問題,因為三四線的需求是被動創造出來的,是虛擬需求。結果,三四線的群眾被房價上漲魅惑,紛紛跟著砸老本炒房導致貧困縣的房價都一萬以上了。

如果房價繼續被拉升,等到貨幣化安置結束需求釋放完畢後,沒人接盤,那就是哀鴻遍野。認為三四線房價不會崩盤的,可以去當年的鄂爾多斯瞭解一下。