【看中國2019年2月16日訊】什麼是「塌方效應」?

這個過程實際上一直在進行著,比如從2017年以來,債券違約、P2P爆倉讓投資人損失巨大;那些被曝財務造假的股票連續數個甚至十幾個跌停板,都讓持有人遭到巨大的損失……

對於參與者來說,這些現象都是「財富塌方」,極大地損耗了人們的購買力。然而,相對於房地產市場來說,上述塌方效應幾乎可以忽略不計。

中國的財富「塌方效應」正在房地產市場積聚……(圖片來源:Adobe Stock)

從上世紀末期開始,中國開始發展房地產市場,在加入世貿組織和人口紅利釋放的共同推動下,在經濟快速發展的基礎上,房地產市場出現了「空前」繁榮,本質上,這是一種「造富」效應。比如:一個北京人在上世紀末期在北京購買了一套20萬元的房屋(當時北京二環內的房價約每平米2000元,合100平米),無論此人是出租車司機還是企事業單位員工,即便在這20年中老老實實工作沒有結余,今天也有八九百萬的身家,因為同地區的房價已經在每平米八九萬以上。

司機還是那個司機,員工還是那個員工,除了年齡增加了約20歲之外,其它什麼都沒改變。但此人可以隨時賣掉房屋實現八九百萬的購買力,按今天的標準來衡量,屬於標準的中產。

全國很多人都在這個造富的過程中走上了小康或中產之路,也讓房地產集中了國人78%的財富。

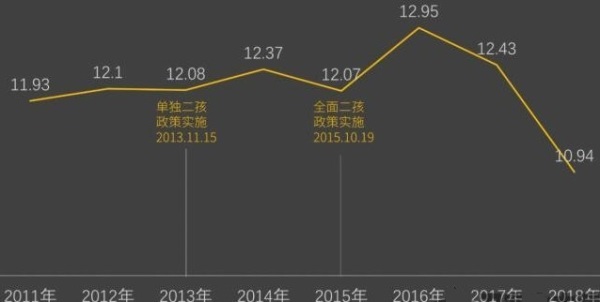

新生人口下降帶來住房需求量下降

一直以來,專家們都在熱議中國經濟問題的焦點在何處,就我個人的意見,人口毫無疑問是最核心的問題。

從2012年開始,中國的適齡勞動力人口就開始減少,最近這些年處於持續的下滑趨勢之中,說明中國社會已經開啟了老齡化的進程。未來會怎麼樣呢?從下面的人口出生率變化圖來看,這種形式有可能在加速惡化。

2011-2018年中國的人口出生率變化情況(千分比。數據來源:中國國家統計局)

伴隨人口出生率的下滑,帶來的自然是新出生人口數量的下降。根據中國國家統計局的數據顯示,2016年、2017年、2018年出生人口分別為1786萬、1723萬、1523萬,呈現連續下跌的趨勢,也就是說,未來勞動力人口數將連續下跌,社會老齡化將繼續加劇。

當老齡化不斷加劇之後,房屋的需求自然下降,如此也就可以理解現在的日本為什麼會送房子,因為供過於求之後,空房子失去了交易帶來的價值(這是核心內涵,房屋失去了財富屬性)。

當然,人口變化是大趨勢,對解決短期的問題幫助不大。

要說明的是,雖然美聯儲從2015年底開始一直處於加息的進程中,但中國央行一直未進行實質性收縮,相反,從2018年開始就持續降准,降准放水有助於房地產的成交,但就在不斷放水的轟隆聲中,房地產已經出現了和中國央行願望相反的趨勢。

易居房地產研究院1月9日發布的一份研究報告稱,2018年全年,中國受監測的40個城市新建商品住宅成交面積同比增長8.8%,但全年成交增長率的走勢卻是沖高回落。

2019年1月,雖然寒冬將過,春天的腳步正在走來,但房地產企業感覺到的卻是嚴寒。2018年1月排名前十的房企銷售額共計超過3281億元,與之相比今年排名前十的房企共計銷售僅超過2500億,相差近800億之多,同比上年下降了23.8%。

現在的房企可能正處於極度的焦慮之中。恆大研究院的數據顯示,2018年下半年至2021年是房企債務的集中兌付期,規模分別為2.9萬億、6.1萬億、5.9萬億和3.4萬億。其中,恆大集團6762億元,碧桂園2945億元,萬科集團1794億,融創中國2098億元以及保利地產2251億元

如果成交量和成交金額持續下滑,房企的資金回籠就會出現困難,房企怎麼應對還債高峰?3月之後,很可能需要開啟價格戰。

然而,價格並不是今天要考慮的問題。價格跳水的可能性依舊是相對小概率。在自由市場條件下,房屋是完全的私有產權,無論買賣,誰都無權干涉,政府更不能阻止交易。但中國的房子只有七十年的使用權,沒有完全的私有產權(土地是國有的),政府有權力干涉交易過程和價格,比如,限製備案、增加二手房交易的稅費等,都可以控制價格。

為什麼需要這麼做呢?緣於一旦任由市場拋售,將擊垮商業銀行。所以,一旦出現這種情形時,政府會使用所有的行政手段控制價格,也就是有人所說的沒有成交就沒有傷害。今天關注的恰恰就是沒有成交這件事。

全國二手房成交量萎縮

再看看二手房市場。易居房地產研究院1月4日發布的研究報告顯示:2018年全年,包括北京、深圳、杭州、成都、青島等在內的10個受監測城市二手房合計成交量為66萬套,相比去年同期水平下降了14%。去年12月單月,10個城市二手房成交量為4.6萬套,環比下降1%,同比下降28%,低於2012年以來的月平均成交套數(5.6萬套)。

也有數據顯示,以覆蓋一二三四線城市的北京、深圳、杭州、南京、蘇州、無錫、廈門、青島、大連、佛山、南寧、揚州、金華、岳陽等14個城市為代表,2018年二手房成交量同比減少了大約8%。

二手房成交同比萎縮的現像在2017年就出現了。根據貝殼研究院的數據顯示,2016年、2017年全國二手房成交套數分別為506萬套、420萬套,二手房成交明顯處於萎縮之中,2018年實際是在延續2016年以後的趨勢。

過去一段時間以來,不斷有朋友反映二手房賣出很難成交,根源就在於中全國總體二手房的成交量處於不斷萎縮的趨勢中,成交自然困難。新房和二手房交易都處於持續的萎縮之中。

結合央行在過去一年多不斷放水,汽車、手機銷量的下滑,以及蘋果手機在今年1月降價後銷量出現明顯反彈等跡象來看,對於本輪新房和二手房成交的下滑,都有理由相信是緣於家庭部門支付能力不足。「禍根」當然是家庭部門的債務率過高。

警惕財富「塌方效應」

得失之間,它總是一個循環。

這在提醒人們未來會出現的變數:

第一,即便原有的趨勢不出現大的波瀾,隨著二手房市場成交越來越低迷,以房屋購買力所表示的財富職能就會越來越差,因為房屋不能及時變現,直接意味著房屋所代表的購買力下降。

第二,一旦新房市場出現可能劇烈波動的跡象,政府很可能使出行政之手干預成交,進而干預價格,這會造成新房和二手房市場成交的劇烈萎縮。

此時,掏錢買房或許很容易(錢代表購買力,房屋代表資產),但如欲變現就很難。一旦房地產市場出現「冰凍」,房產就喪失了財富屬性,個人的購買力也同時喪失。

此時,在上世紀末期花20萬元購買北京二環以內房屋的人,依舊會回到「原處」。20萬元買到的只是一個住處,僅是個睡覺的場所,而不再代表中產的購買力(以房屋代表的八九百萬購買力),依舊還是那個出租車司機或企事業員工。

現在,必須警惕這種財富「塌方效應」!