【看中國2019年5月2日訊】中國國家統計局、財政部、央行、海關、外匯管理局等經濟相關管理部門已經陸續發布一季度經濟數據,國產經濟學家立刻不約而同的發出了壓抑已久的瘋狂叫好,他們聲稱中國經濟「從此走出了持續下行的陰影,開始了不可抗拒的復甦」。各大媒體紛紛表態,伴隨著一季度超預期的經濟數據發布,我們又要開啟「從一個勝利走向另一個勝利的偉大征途」了,此前的L型經濟論斷根本就是胡說八道,接下來中國經濟將是永恆的增長持續的繁榮,一切經濟危機都將與中國絕緣。如此整齊劃一的驚人樂觀情緒實在是讓人如墜雲裡霧裡,讓人很難理解為何區區一個季度的數據就有如此魔力,畢竟就算在股災期間都有一兩個交易日是全線翻紅呢,單獨一個季度的數據為何就能夠扭轉已經被反覆確認的經濟下行趨勢呢?更何況,一季度的數據真的就這麼靚麗明艷嗎?接下來,就讓我們逐項審視一下,中國一季度,在經濟領域到底發生了什麼。

首先是財政數據,這是一季度經濟數據中的核心中的核心,重點中的重點,比其它所有數據都要來得重要。

2010年以來中國政府財政收支數據一覽(億元。作者製表)

先順帶解釋一下,這組數據之所以從2010年開始,是因為統計口徑問題,中國從2010年開始將土地出讓金以「政府性基金收支」的名義,統一納入預算管理,而此前土地出讓金缺乏歸屬,因此在數據上,2010年前後的財政數據不具有可比性。言歸正傳,今年一季度的總財政赤字,達到了8554億,創中國財政史之先河。所謂積極的財政政策,就體現在了這個數字上:地方政府變得前所未有的敢花錢。要知道財政赤字主要發生在下半年,以2018年計,一季度還處於財政盈餘狀態呢。在政府債務問題上,一季度國債發行量很是一般,4800億,比2018年同期的4900還少了100億。但是地方債發行出現了驚人的增長,一季度就發了14067億,接近2018年整個上半年的發行量。按這個趨勢下去,整個2019年的地方債發行規模要直奔8萬億而去。

這個數字就太嚇人了。要知道2018年算是中國的債券大年,中國金融市場發行的全部非金融企業類債券總量也就是7.4萬億,2017年作為小年,只有5.6萬億。無論怎麼樣,金融總是要支持實體的,債券市場的主體總歸得是企業類債券。現在好了,不用爭議了,按現在的趨勢,2019年國債和地方債總髮行規模預計要達到12萬億,完勝企業類債券。並且,這些所謂的企業類債券裡,其實也還有很多是地方政府的平臺馬甲企業,專門用於借債的。這意味著2019年的經濟主旋律,就是政府借債支撐經濟。這就是中國目前選擇的經濟路線和發展基調,沒啥可爭議的。

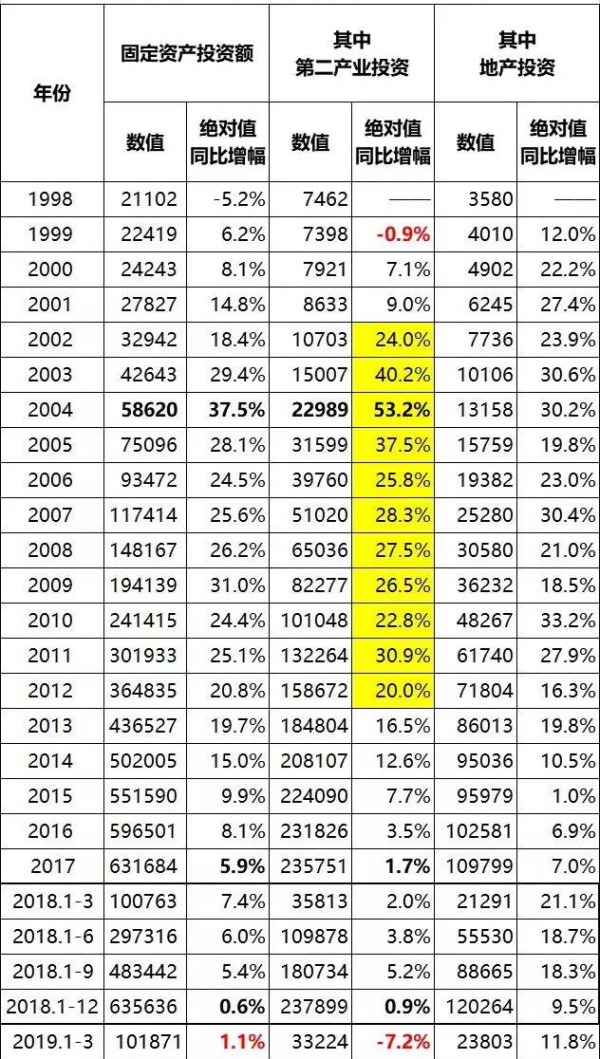

接下來我們來看第二組數據:固定資產投資數據。畢竟政府借債的主要用途就是用於基建,以拉動固定資產投資。我們要判斷政府借債的效用,那麼最方便快捷的指標,就是來看固定資產投資數據的演變。

1998年以來固定資產(不含農戶)投資演變情況一覽(億元。作者製表)

從上表可以清晰的看出,中國的固定資產投資,從2014年之後就沒有增長性了,2017年的絕對值增速下降到5.9%,2018年只剩0.6%,2019年一季度也就是1.1%。可以確定的是,2018年4.2萬億的地方債,加今年1季度1.4萬億的地方債,對於固定資產投資而言,並沒有表現出多少拉動作用。拉低固定資產投資增速的原因,在於最重要的第二產業(工業建築業)投資喪失增長性了,今年一季度都出現7.2%的負增長了。在這裡我必須解釋一下:工業這種重資產行業,是必須進行持續的固定資產投資的。一條生產線,每年都要更新維護,3到5年就必須全面升級換代。工業領域出現固定資產投資額喪失增長性乃至是絕對值下降的情況,後果是很可怕的,這意味著企業家已經放棄了持續生產的打算,不再追加投入,正式開始了混日子模式,能混一天是一天,能開一個單是一個單。到企業被技術性淘汰,那就是自然倒閉。

在這裡我必須要強調的是,所謂中國的產能過剩無法再追加工業投資,這都是不懂實務的胡說八道。中國產能過剩的,只不過是傻大黑粗型的簡單加工行業,這些行業只要稍微進行一下技術升級,立刻就是緊俏產業。襪子的針腳密一點,衣服的線頭少一點,螺絲的尺寸准一點,鋼材的雜質少一點,滾珠的強度高一點,鍋爐的溫度穩一點,這些所謂的過剩商品,只需要追加那麼一點技術投資,提升這麼一點質量,那立刻就不再是過剩產能。所謂產業立國,所謂精細化生產,也就是提升那麼一點的事。在今時今日就假裝中國已經走到了工業化的極致,不再鼓勵工業領域的任何投資,乃至是想盡辦法打壓工業投資,這種思路真是愚蠢到別緻。

再接下來,順理成章,我們要來講述工業企業的經營效益數據。

三類規模以上工業企業利潤增幅演變情況一覽(億元。作者製表)

2018年中國規模以上工業企業利潤絕對值增幅為-11.8%,而國家統計局卻算出了一個10.3%的正增幅出來。今年1季度的利潤絕對值增幅-16.5%,而國家統計局給出的增幅為-3.3%,對於這種數據上的差異,國家統計局給出了一個神奇的解釋:他們調減了基數!要知道在統計上,要調減基數是非常重大嚴肅的課題,絕對不能說減就減,因為這種數據調減會造成一連串的數據鏈上的因果關係變動。那麼,中國統計局給出的調減理由是什麼呢?是因為去年有很多還在「規模以上」的企業,今年破產倒閉了,不在規模以上的統計資料庫裡了。呵呵,這很正常嘛,這就是今年的統計數據相應縮減的原因嘛。要知道宏觀經濟數據本來就是無數個體的累加,是一個總盤子概念,個體經營效益的好壞,總盤子裡的個體數量的增減,本來就是統計應有之義。然而國家統計局幹了一件驚人的掩耳盜鈴的事:它把今年破產的企業,從去年的總盤數據裡剔除了,從去年的總盤數據裡剔除了,從去年的總盤數據裡剔除了……這個操作是什麼意思?去年這些企業是真實存在的啊!是必須納入去年的總盤子裡的啊!對這種火星演算法我簡直無從吐槽,就這樣吧。

說回今年的企業經營效益問題,我們可以看到,無論是民企、外企還是國企,今年以來的經營效益都出現了顯著下滑。國企在供給側改革帶來的原材料價格暴漲的保護之前,過了兩年好日子,到今年終於算是好日子過到頭了。一味的提升原材料價格以保護國企,在本質上這就是在吸噬終端消費品領域的民企的利潤,但是這種吸噬並不是無止境的,在兩年之後,終於達到了極致。要知道中國居民早已負債纍纍,本來就已經無從消費了,想要終端消費品漲價來提升民企利潤,根本就不可能。最終的結果,就是在萎靡的消費面前,民企紛紛減少原材料採購,將國企也拖下馬。

在重點消費品生產領域,2019年一季度,中國汽車(包含狹義乘用車、貨車及大客車)銷售量622萬臺,較2018年同期的746萬臺,同比降幅達到了16.6%;相應的,2019年一季度汽車企業的銷售收入19064億,較2018年一季度的20732億,降幅8.0%。這兩個數據算是相互印證。注意,汽車企業的銷售收入同時包含了零配件的銷售收入,比整車的銷售收入數據要高。對於每部車消耗的零配件的規律而言 ,新車消耗得少一點,舊車消耗得多一點,今年的新車銷量劇烈減少,還不至於讓汽車企業的零配件銷售收入當即隨之猛烈下降,這也是今年汽車企業的收入降幅顯著低於汽車產量降幅的原因。

當然,汽車企業的整車銷售收入其實就等於老百姓的汽車類消費支出(零配件的銷售收入被視為維修服務,放在了服務支出類型),這也意味著中國老百姓的汽車類消費支出的降幅同樣也應該是在16.6%左右,畢竟整車銷量萎縮了16.6%,老百姓因此而支出的消費額應該也會相應萎縮,兩個數據之間不會有太大的差異。然而,中國國家統計局給出了一個奇怪的數據:2019年一季度,在中國社會消費品零售總額的構成中,汽車類商品零售值9160億,較去年同期的9398億,增幅為-2.5%。注意,這還沒完,中國國家統計局同時給出的增幅為-3.4%,我們當然也完全不能理解這個-3.4%是怎麼算出來的,或許是汽車單價平均漲價了1成以上。在這裡我必須講一個經典笑話了——領導豎起三根指頭說:「我只想說四個字,這數算得好!」

另一個消費大項手機同樣存在類似情況。根據信通院的數據,今年一季度國內手機市場總體出貨量7693.1萬部,同比去年同期下降11.9%。然而,中國國家統計局發布的社會消費品零售總額中的「通訊器材類零售額」數據,今年一季度的通訊器材零售額1093億,較去年同期的1000億,居然還出現了9.3%的絕對值增幅。好吧,這事我還真不知道怎麼評價,姑且相信這是由於手機平均漲價2成的結果。

由於存在各種各樣奇怪的演算法,以及可能存在一些類似汽車和手機這樣的核心消費品價格大漲的情況(雖然我們都知道其實沒有這種情況但是作為愛國青年我們一定要強迫自己相信),中國國家統計局悍然宣布,今年一季度中國社會消費零售總額為31726億,較2018年同期的29194億,增幅8.6%。對這個結果我沒別的想說,經常看筆者我文章的同學應該已經發現,我已經不再評價GDP數據了,因為GDP數據已經喪失參考意義了。或許從今天開始,連消費數據都喪失參考性了。

接下來我要給出的,是全方位的外匯數據,包括商品貿易、服務貿易和投資。

2010年以來中國吸納外資全口徑數據一覽(億美元。作者製表)

今年一季度中國服務貿易的逆差情況稍有好轉,這是因為出國買買買的現象得到了抑制,2018年一季度中國老百姓出境游花掉了736億美元,到今年一季度下降到657億美元。我估摸著以後出遊管控會越來越嚴厲,這就是大勢所趨,無從抵抗。

此外,今年一季度商品貿易順差放大了不少,去年同期的商品貿易乃是逆差270億美元,今年一季度恢復到了順差的125億美元。然而究其原因,商品出口並沒有太大的改善,同比增幅僅1.2%;關鍵原因在於商品進口出現了顯著萎縮,較去年同期萎縮了4.3%。這個情況讓我非常好奇,於是我去翻查了一下海關的月報,看了看到底哪些商品的進口出現了顯著萎縮,結果如下:精密機床進口同比萎縮48.7%;二極體等半導體器件進口同比萎縮16.4%;汽車進口同比萎縮15.9%;大豆進口同比萎縮14.4%;液晶面板進口同比萎縮13.1%;集成電路進口同比萎縮10.7%。這些商品大部分都是重要的生產材料,其最終產品廣泛適用於我們的生產生活之中,並大量用於出口。如果是奢侈品的進口出現萎縮也就算了,這類重要生產資料的進口出現萎縮,後續是會出現連鎖反應的,這意味著生產本身陷入了萎縮。這種生產萎縮帶來的淨出口增長,我情願不要。

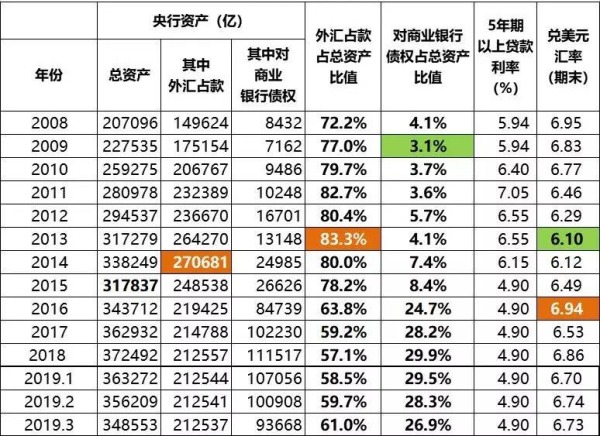

在本文的最後,我要給出的是金融數據中的王者:央行的資產數據。這組數據將會幫助各位理解很多事,尤其是人民幣匯率為何能夠維持堅挺的問題。

2008年以來中國央行歷年的資產表(作者製表)

注意,今年1-3月的數據開始表現出兩個非常有趣的特徵:第一,央行總資產在今年以來持續萎縮。從2018年底的37.25億,萎縮到今年3月份的34.86億,萎縮幅度達到了6.4%。中國央行今年以來一直在持續的縮表而不是擴表!央行總資產基本上就等同於基礎貨幣,這意味著中國今年以來的基礎貨幣一直在萎縮!

第二,央行兩大基礎資產,外匯佔款(也就是兌換外匯而印出來的人民幣)基本維持穩定,而央行對商業銀行的借款(也就是央行發出去的各種字母粉),今年以來出現極其顯著的降幅,幅度高達16.0%(9.37萬億/11.15萬億-1)。這也意味著兩件事,第一:央行縮表的原因,就在於商業銀行手裡的海量資金貸不出去,砸在手裡沒出路,於是只能還給央行,由此實現被動縮表。第二,在央行被動縮表的背景下,人民幣匯率「神奇地」企穩了,穩在了6.7左右。畢竟央行資產都縮表了,這怎麼看都不是貨幣濫發的狀態,外資因此表現觀望狀態,暫停了流出,外匯佔款規模也因此保持了穩定。

現在我的問題是:這樣的情況是可以持續的嗎?商業銀行找不到適合的貸款人,以至於只能將央行好不容易以各種粉的形式印出來的錢歸還給央行,這事怎麼看怎麼詭異。地方政府借債都要借到8萬億這種驚人的規模了,老百姓還沒有跟上,還沒有向銀行借錢擴大投資的趨勢,這種情況跟2008年比起來,真是差得太遠了。那會兒政府隨隨便便借了四萬億的債,就拉動了差不多30多萬億的投資,把經濟刺激得火爆的不行,各大企業紛紛加大生產,生產線一條條的落地,全國各地都在搞擴建,物資運輸需求大增,大貨車的銷量在一夜之間就翻了倍。哪裡像現在這樣,一季度大貨車的銷量居然還萎縮了5.6%。

當然了,上面所有這些數據,都不代表什麼。因為從今年的4月1日開始,定向減稅措施開啟,製造業的增值稅率下降了3個百分點,如果減稅可以落到實處,這或許將給中國經濟注入一劑強心針,也說不定。此外,中美貿易衝突談判也即將迎來最終的結果,倘若兩邊能夠達成協議,中國或許可以就此啟動真正的改革,實現零關稅、零壁壘和零補貼的「三零」式變革,如此雙管齊下,我相信中國經濟,也必將迎來真正的飛躍。

謹以上面這段話,作為我對中國經濟的真摯祝福!

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。