【看中國2020年2月13日訊】2020年1月23日,巴菲特午宴上,當他被問到如何看待特斯拉。巴菲特說:「馬斯克是位了不起的人,特斯拉是家偉大的公司,但他並不是理想的投資標的」。

在10天後,特斯拉股價上漲了70%,從500多美元最高上漲到968美元。巴菲特被打臉了嗎?

股神不看好特斯拉的理由

巴菲特有充足的理由不去投資特斯拉。

首先,和特斯拉競爭的都是擁有龐大資金的傳統車企巨頭。

大眾集團未來五年將在混合動力、電動出行和數字化領域投入近600億歐元;寶馬與寧德時代以及三星SDI簽訂價值超過100億歐元的電池採購合同;豐田與比亞迪聯合開發的純電車型也計畫於2025年投放市場。

強敵環伺下,看起來特斯拉建立的競爭優勢並不穩固。電池、電機,這些並不是具有大量專利的新奇技術,傳統巨頭追趕起來並不像晶元技術一樣會有太長的時間週期。眾多巨頭的入局後,新能源電動車這塊蛋糕將會有多少屬於特斯拉這個先行者?

但在股市上,特斯拉的價格遠遠超過了投資者的想像力。兩個月內股價上漲超一倍的特斯拉,市值最高達到了1600億美元,比通用汽車、福特以及菲亞特克萊斯勒三家美國傳統車企市值總和多出了600億美元,僅次於豐田汽車的1958億美元。

但按照傳統汽車行業的衡量指標,特斯拉只是家「小公司」:2019年的交付量只有36.8萬輛,只相當於大眾的3.3%,豐田汽車的3.4%;特斯拉2019全年虧損,但在第四季度超預期實現淨利1.32億美元,只相當於豐田、大眾等巨頭的利潤的1%。

知名做空機構香櫞說:「我們喜歡特斯拉,但我們正在做空他」。短期來看,特斯拉被高估了,但一家規模和利潤都還處於發育期的新能源車企,為什麼會引發市場如此瘋狂的追捧,這又是個泡沫嗎?

「顛覆」的定義:一個新的概念改變了一個行業的競爭基礎

做個不恰當的比喻,特斯拉很像是「一隻出生在雞窩裡的老鷹」,他和傳統車企在發育早期有點神似,但並不是一個物種。

特斯拉CEO馬斯克,在把火箭和衛星大規模送入外太空改變世界之餘,又搞起了電動車這個「副業」,實踐著其一貫「瘋狂」的想法,所以這家公司在誕生之時就具有顛覆市場的基因。

特斯拉的三大顛覆性為:

鋰電池改變的產業鏈

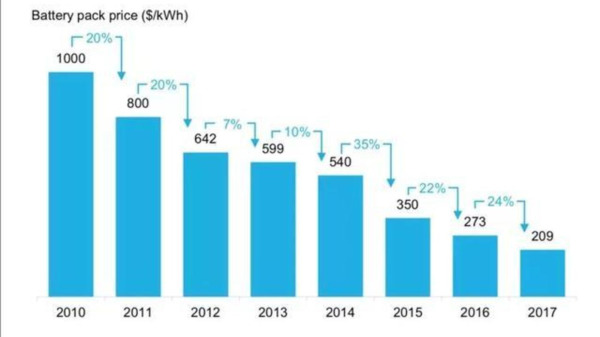

特斯拉最先提出藉助鋰電池可以製造出與內燃機汽車一樣出色的電動汽車。在科技的推動下,電池容量會越來越高,最終新能源電動車可以像內燃機汽車一樣便宜。

下圖顯示了結果。電池需要在這個規模上繼續降到100(美元/千瓦時),對比汽油就有足夠的成本競爭力了。而這個目標已經指日可待。

彭博社鋰電池價格變動情況(數據來源:彭博社)

而「電動系統會破壞內燃機以及與之相關的一切」,這不僅僅是用電動機更換內燃機,用電池更換燃油箱,而是把傳動系統這條「脊椎」從汽車裡扯了下來,替換上了一套新的動力體系,這對發動機業務中的任何廠商來說都是非常具有顛覆性的,許多供應商的競爭基礎因此發生了變化。

特斯拉剛剛在上海落地的生產基地,年產能最終目標為100萬輛,而其整合的零部件供應商高達數百家,其中與電池和電控系統直接和間接相關供應商多達數十家。

這條新能源車的產業鏈裡,替換掉了大量燃油車的供應商,而率先整合供應鏈的人,會隨著產能的擴大和研發的深入,不斷壓低製造成本,提升生產效率,建立這套工業體系的先發優勢。

第一輛特斯拉出廠價將近700萬美元,而2020年由上海生產基地製造的Model 3的成本只有原來的不到1%。在上海製造基地裡,特斯拉在車內線束安裝、車身一體衝壓成型等環節已經實現了機器人自動安裝,將原有的製造時間和成本壓縮了90%。這種工業化進程會催生一大批新能源產業鏈的新巨頭(如鋰電池廠商寧德時代),更重要的是特斯拉在供應鏈和製造體系中成為了標準的製造者。

不過,但單純的產業鏈改變並不足以讓特斯拉在行業裡超越巨頭,新湧現的電池和電機等廠商是一種公共資源,只要給錢可以為任何人幹活。特斯拉對產業更深層的改變是在控制系統。

可以行駛的移動電腦

電動車給使用者帶來的新體驗並不僅是提速快、無尾氣和噪音,更重要的是人機交互的控制系統。

傳統的廠商一般車體製造很複雜,控制軟體很初級,是「複雜汽車+簡單軟體」模式;而特斯拉實踐著汽車的「身體很簡單,思想很複雜」。傳統汽車的中央控製麵板,其實是一個個獨立組件各自嵌套,集合在一個界面顯示罷了。他們各自有控製程序,需要獨立升級,並且彼此間不可能實現自動協同工作。例如,導航系統會給你規劃路線,並且報送前方的交通事故或擁堵路況,但是沒法自動讓汽車降低速度,因為電機系統並不歸導航控制,而且汽車也沒有集中的控制系統可以讓導航上報情況。

而新一代的特斯拉中央控制系統,可以實現對幾乎汽車的一切進行操控,他的界面和原理很像現在的智能手機。特斯拉的中央控制板上安裝由軟體控制的感測器和執行器,操作系統對幾乎全部硬體進行操控,可以同時執行多個不同的任務,並實現彼此的協作。

特斯拉可以遠程通過網際網路不斷讓各個終端汽車的控制系統升級,實現高速行駛的緊急制動、智能自動停車、根據不同駕駛員特點自動調試座椅、空調,因為它需要更新的代碼並不在各個單獨的部件,而是在中央的控制系統內,就像一輛「可以行駛的移動電腦」。

特斯拉要做的事情很像顛覆了手機市場的「蘋果」,用硬體+操作系統的閉環,開創了一個屬於汽車的移動網際網路時代,把傳統駕駛的模式完全打破。

如果電池、電控等技術容易被模仿,但可以通過網際網路控制汽車的操作系統一旦建立,就可能像蘋果或安卓一樣形成一個生態,開發者會在平台上開發各種軟體,去不斷升級汽車的應用功能,系統就成了底層基礎。今天安裝一個自動泊車程序,汽車就學會了停車入庫;明天升級了一個電池管理軟體,讓汽車充一次電多跑十幾公里……

這種生態一旦建立就可能形成壟斷的巨頭,就像谷歌的安卓。不過,特斯拉的終極目標並未止步於此。

最終幻想:自動駕駛

如果說10年前智能手機和蘋果的成功源於移動網際網路的風口,現在即將到來的颶風是人工智慧,這也是特斯拉企圖改變世界的終極手段。

在安裝了操作系統並且聯網後,新能源車這種「行駛中的移動電腦」就可以通過深度學習實現自動駕駛,這不僅是一種全新的技術,也將以深刻的方式改變世界。

谷歌、Uber、滴滴等巨頭都在涉足這一充滿想像力的領域,但未來要想落地實現,有兩大前提無法繞開:要讓汽車學習就必須要有足夠多的駕駛數據,要獲得這些數據就必須要有足夠多的「智能汽車」跑在路上,而特斯拉正在這樣布局。

特斯拉實現自動駕駛的方式是:將儘可能多的感測器放入已售汽車中,並從這些感測器中收集儘可能多的數據。他的汽車已經建立在軟體平台上,這是現有的代工廠和傳統車企無法做到的。隨後,各種自動駕駛里程的不斷累積,在軟體更新時將其推送到汽車上。這將會形成一個可以自我強化的「贏家通吃」效應:擁有更多數據,更多數據會讓特斯拉的自動駕駛做得更好,從而會有更多的特斯拉被購買,然後再產生更多里程和數據。這種壁壘一旦形成就很難打破。

特斯拉這種野心和未來有可能「贏家通吃」的競爭結果,給他帶來了巨大的想像力,同時支撐股價飛上了天。

該怎麼給特斯拉估值?

在手機和移動網際網路市場顛覆了世界的蘋果,最終獲得了全世界手機市場60%的利潤,成為了名副其實的「霸主」,2019年蘋果552億美元的利潤支撐起了近1.4萬億美元的市值。而相比全球手機市場3000億美元的規模,汽車市場是超過萬億美元的更大市場,有望在未來成為「霸主」的特斯拉,股價該是多少?

如果單純基於以上邏輯,1000多億美元的特斯拉簡直太便宜了,未來至少萬億市值的想像空間,不由得讓人想說「Oh My God,買他買他!」但想像空間也不代表理所當然會實現。

以巴菲特為代表的價值投資大師,之所以對特斯拉這類科技創新型企業不感冒,更深層次的問題就在於這類公司的估值是基於對未來的預期建立的,而這種預期常常是不可靠和充滿變數的。

特斯拉要將新能源電動車大規模推廣和量產,首先如何普及和安裝充電樁就會是非常大的挑戰,國內電動車巨頭比亞迪花了5年多的時間都沒在中國有效解決這個痛點;

第二步,特斯拉的新一代Model3的性能會如何,駕駛者體驗會怎樣?面臨熄火、續航能力不足,電池生命週期短、更換成本高等諸多問題,量產後的特斯拉消費者體驗還有待觀察;

控制系統和人工智慧等想像力巨大的願景都是源於電動車的落地普及,特斯拉會在未來為了搶佔市場,會把單車售價不斷壓低和傳統車企巨頭競爭,虧損在未來仍將是常態,而且可能越來越大;

更大的挑戰在於技術和時間的賽跑,特斯拉目前實現自動駕駛的解決方案之一在於安裝多個車載攝像頭捕捉影像,但否能達到自動駕駛的安全標準尚未確定。而新一代車載感應雷達的3D建模有望對攝像頭進行替代,其他廠商掌握先機也可能超越特斯拉。是攝像頭髮展快還是雷達技術快?大家都在和時間賽跑。

基於未來想像力支撐起的股價,在這些預期一旦出現風吹草動,就會對公司估值有巨大的破壞作用。在2018年底,特斯拉 Model3研發進度和性能的不達預期,就直接造成了當時特斯拉股價的巨大下跌,而且以往特斯拉交出巨額虧損的年報後,只能時隔不久再交出一份盈利的季報才能抵消掉資本市場上種種負面的情緒。

巴菲特一類的價值投資者之所以偏愛傳統產業,就在於這類公司雖然未來想像力不如科技公司,但是過往的業績可以較準確的衡量出其股價高低的「安全邊際」,在歷史低點買入即便未來表現不佳也不會虧多少錢;

而以特斯拉/亞馬遜為代表的科技新貴,歷史上過往的股價似乎全都是最低點,支撐股價不斷向上的因素就是一個個公司的願景不斷按照向好的預期落地,讓一個宏偉的故事一步步變為現實,不過一旦故事被證明實現不了,後果很嚴重。

典型的泡沫型股票是在一定時期內有著透支股價的暴漲,然後經歷一段時間後再出現斷崖式暴跌,原因在於公司的故事最後被證明是一個謊言,讓中國投資者記憶猶新的樂視就是典型的例子。

那麼特斯拉呢?讓人欣慰的是,馬斯克不僅是個瘋狂的人,也是個說到做到的人。

特斯拉的股價經歷過長期的橫盤,在2010-2013的3年,2014到2019的5年中,股價漲幅很低。特斯拉股價的躥升是蟄伏很久後突然爆發的。

特斯拉股價第一次爆發在2013年,從4月到9月漲幅超過4倍,在於馬斯克對於電動車的宏偉計畫兌現了第一步的預期,特斯拉成功的盈利1億美元且銷售2.25萬輛,證實了電動車的願景並非是空中樓閣;

2020年特斯拉再次3個月內,大漲近3倍,源於第二步藍圖的落地,Model 3工廠落地中國,實現了成本的大幅下降和大規模量產。但現階段的特斯拉市值,短期內蘊含著量產後的Model 3帶來的銷量和利潤,透支了未來一段時間的預期,但目前並非完全是泡沫,因為他在不斷兌現著自己的承諾,說到並且正在做到,未來他還將繼續。

新生代的投資者,選擇在改變世界的新能源電動車上下注,於是買入最具代表性的顛覆者特斯拉;巴菲特在緊緊堅守「安全邊際」的畢生原則,已經無須再用特斯拉來證明自己的眼光和能力,他選擇旁觀。

最終他們都沒有錯。

短期很多的做空者可能會對特斯拉股價有較大影響,不過1000億美元市值是馬斯剋期權行權的硬性標準,或許這一市值對應的股價就是特斯拉長期的「安全邊際」。

偉大的企業都擁有偉大的基因,基因又源於創始人的能力和信念。從這點看,我們相信:短期做空特斯拉,長期看好馬斯克。

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。