近期,中國證監會突然盯上了居民儲蓄……(網路圖片)

【看中國2020年12月25日訊】內需?股市?房產?投資?還有多少灼熱的目光盯上了居民儲蓄?

1、虛胖的高儲蓄率

一般人都不會將自己獲得的貨幣收入全部花光,而是會留存一部分,或用於未來生活支出、或用於防範突發風險,或用於賺取利息等等。這就是儲蓄。

儲蓄的比例,會受到一定的社會習慣的影響,比如說中國老一輩的人就更習慣儲蓄。但未來生活保障、突發風險保障和投資渠道則會對儲蓄率高低造成更加直接的影響。

未來生活保障程度低,你就得多存錢;突發風險保障程度低、你就得多存錢;投資渠道不發達,你沒有其他投資渠道,你只能多存錢。這種情況下,儲蓄率就高。但中國目前全民買房狂加槓桿,超前消費蔚然成風,5億人沒有存款!6億人月入不足一千!

這種背景下,儲蓄率還這麼高嗎?高儲蓄率一再被拿來說事的時候,會不會讓人泛起一絲疑惑?

數據顯示,中國儲蓄率自2008年開始逐年下降,但降幅並不算大,中國目前仍然是屈指可數的高儲蓄率國家,這似乎與中國買房浪潮不甚契合啊!

問題出在負債上!

統計口徑上,居民儲蓄率=居民儲蓄/居民可支配收入。負債存在銀行賬戶上,它也是居民儲蓄啊。

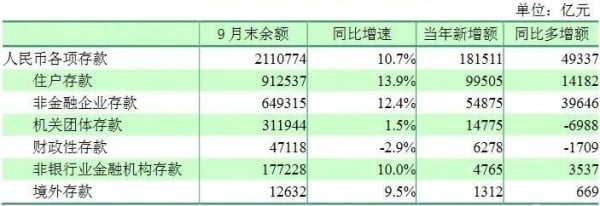

2008年之後,由於房地產加槓桿,中國居民負債速度驟然飆升,一個人的支出是另一個人的收入,一個人的負債也是另一個人的儲蓄。很顯然,居民儲蓄會因負債而膨脹,從而影響儲蓄率升高。以2020年三季度看,居民部門存款91.25萬億,但債務有61.44萬億:住戶淨儲蓄已經被放大了三倍!

2020年前三季度人民幣貸款結構(數據來源:中國央行)

2020年前三季度人民幣存款結構(數據來源:中國央行)

近十年以來,買房高負債,裝飾了居民儲蓄率數據,造成數據虛胖!而一旦進入信用收縮階段,負債收縮會同步驅動儲蓄下降,居民儲蓄數據就會跳水!

不考慮負債變化,靜態的以居民儲蓄率高為參考數據,會不會有點刻舟求劍?

2、可堪承受?

無論對個人還是對宏觀,居民儲蓄都是重要的!

對個人來說,它是遇事不慌的底氣,它是生活穩定的保障。對宏觀來說,它是內需之源,它是投資之根。但很多人還漏了一點,它是風險爆破中最不具有傳染性的,是成本最低的風險爆破代價。

層層重壓,真的是虛胖的居民儲蓄所能負荷的?

3、你品、你細品……

中國證監會黨委12月22日召開專題會議,學習中央經濟工作會議精神。會議指出,防止資本無序擴張,嚴把IPO入口關;科學合理保持IPO、再融資常態化。穩定交易所債券市場,夯實信用基礎。著力加強資本市場投資端建設,增強財富管理功能,促進居民儲蓄向投資轉化,助力擴大內需。

重點來了:居民儲蓄的錢難道沒有被投資出去,一直閑置在銀行嗎?

很明顯,錢並不會閑置在銀行,而是被銀行轉手貸了出去,被用於各種投資。居民儲蓄早就轉化成了投資。也就是說,無論證監會有沒有發文促進居民儲蓄向投資轉化,居民儲蓄都早已經轉化成了投資。

那為什麼證監會還要發文促進居民儲蓄向投資轉化呢?

你品,你細品!……

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。