【看williamhill官网 2017年9月30日讯】忽悠也是有档次的。

今年上半年,就在很多人期待美元指数继续上行的时候,美指却掉头向下,就像有文章所说:“虽然这与2季度欧元区的经济向好有关,但更符合美联储准备开启缩表的要求”。如果上半年让市场继续炒作缩表预期,使美元指数在高位,当真正开启缩表的时候,美指过强,就会影响美国经济。对于借力打力这一点(借助欧元区经济数据),美联储运用的炉火纯青。

之前的文章也说过,欧元区必须在明年开始终结量化宽松,这就要求欧洲央行打压欧元汇率,只有欧元汇率在低位的时候,才是终结量化宽松的好时机。结果,就在市场上的技术人士期待欧元兑美元汇率向1.2以上继续冲击的时候,欧元汇率却掉头破位向下。

长期来说,虽然各国和地区的汇率都是自身经济竞争力的反应,但在局部时间段,欧美央行操控的能力很强,也得心应手,这是客观现实。

再看看美元兑人民币。五月之后,人民币兑美元加速上升,很多人认为人民币就此重新开启牛市,也有人惊慌失措,实际就是那个莫名其妙因子(注:逆周期因子)的作用,再加上年初开始强化对资本流动的管理,是政策之手带来的效果。可是,这里有一个矛盾,供给侧改革带来基础原材料价格不断上涨,资产价格还在高位膨胀,汇率快速升值,就会破坏国际收支,只能是哪里来又回到哪里去,行政之手首先胆怯了。当央行胆怯之后,让市场认识到了央行的底气。结果,形成了V形反转,那些惊慌失措之人在低位将外汇筹码交给了别人,也丰富了央行的钱袋子。

近期美元兑人民币汇率在岸价格(CNY)日K线走势图(网络图片)

外汇市场,忽悠人的都是最聪明的这帮人,大多数一般的投机者属于被忽悠的角色。从忽悠的能力来说,东方分行的忽悠能力,显然还无法达到欧美央行的水准,在这一回合的实际操练过程中,有些手忙脚乱。

现在开始说正题:虎扑通胀为何会一夜来。

现在,PPI处于高位,而CPI处于相对低位,未来是CPI向PPI靠拢还是PPI向CPI靠拢,是很多专家争论不休的话题:

过去十年来williamhill官网

的消费者价格指数(CPI)变化图(网络图片)

从CPI走势图可以看到,从2012年三季度开始,CPI就在低位徘徊,似乎是睡着了的意思,这里面有两个原因:第一,现在处于供需失衡的时代,在这样的时期,由于竞争的存在,大多商家不敢独自涨价;第二,就是需求不足。这主要体现在最近两年,去年消费税的低迷就是佐证。如今居民的负债这么高,消费不足是非常正常的情形。

过去十年来williamhill官网

的工业品出厂价格指数(PPI)变化图(网络图片)

上面这张是PPI走势图。由图可见,PPI也是从2012年3季度开始陷入低迷,PPI和CPI两兄弟同病相怜。但是,PPI有庄家关照,从去年初开始一路上扬,虽然今年上半年有所回落,但上月再次上扬。

CPI和PPI有很强的连带关系,但显然“命运”不同,原因在何处?未来,哥俩谁向谁靠拢?

这个问题要从长子们(央企国企)说起,其实很多人并没弄清楚长子的性质。严格来说,它们并不是纯粹的企业。一方面,长子们不仅在很多方面都受到照顾,最典型的是贷款方面。比如:四万亿的执行过程中,长子和地方政府基本上是要多少贷款银行就给多少贷款,可是,和民营企业的起早贪黑相比,是低效率的,让它们的债务膨胀。另一方面,长子承担了政策要求的很多刺激经济的职责,发挥的是部分政府的职能,这就要求在一些经营过程中弱化对效益的考核,自然带来债务的膨胀。

长子的债务是所有问题的根源,虽然名义上是企业债务,但本质上并不纯粹是。

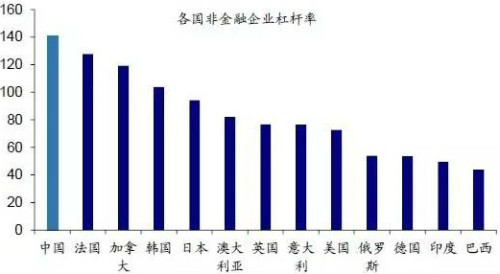

大国的债务风险是目前最核心的问题。据2016年12月央行公布的资产负债表测算,截至2016年年底,国总债务244万亿元(不含外债)。加上外债,合计的债务大概是255万亿人民币。2016年GDP为74.4万亿,这意味着总负债率为342.7%。其中非金融企业的负债问题最为严重(下图)。williamhill官网 社会科学院学部委员李扬认为,williamhill官网 的负债部门中,问题最大的是非金融企业债务,其债务率2015年底高达131%。海通证券首席宏观分析师姜超表示,经测算,2015年底williamhill官网 全社会负债率为248.5%,其中企业部门为127.8%,是高负债率的主要原因。这样的负债率在主要经济体中是最高的。

2016年williamhill官网

与世界各国非金融企业杠杆率百分比比较图(网络图片)

基于上述客观原因,在企业债务中,长子们的债务问题尤其严重。

可是,长子们执行了很多政府要求的刺激经济的职责,它的债务就近似于有国家的信用背书,一旦这些企业的债务违约,拖累的是财政,这是最麻烦的事,估计评级公司也会考虑这一点。而东北特钢等企业的债务违约,给政府敲响了警钟。或许可以认为,这是供给侧改革的初衷。从2016年开始,上游原材料开始涨价并拉动PPI,也就有了缘由,因为长子们主要集中在产业链的上游。

可是,上游原材料的不断涨价,却未能带动CPI的上涨,缘于下游还在混战之中。

下游主要是以民营为主,在产能过剩的情况下,对终端商品价格的推动力并不足,只有那些对终端商品具有一定垄断能力的行业才具备转移成本的条件,比如茅台酒可以涨价,纸张也可以,但大多数行业都难以将成本上涨的压力向下游传导,此其一。其二,基于农产品库存比较高,加上国际农产品价格尚在低位,并一直在低位徘徊,玉米价格最为典型。两方面因素合力造成了CPI暂时未能跟随PPI。

未来有两种走势,第一,PPI降下来,这意味着上游原材料价格下跌。这几乎是不可能的,这意味着长子的杠杆率再次进入上升的轨道,几乎就等于政府的债务问题加重——这个问题很严重。本轮基础原材料价格上涨的主要推动力是煤炭和运输两个行业,当这两类价格上涨之后,几乎所有的基础商品价格都会上涨。因为煤炭是主要能源的一种,运输价格更是基础价格。只要控制了这两类价格,成本就会继续上涨,PPI就会继续上行。未来,推动基础商品价格的很可能还要加上石油、电力。在不准许发生金融风险的前提下,就必须使用上述四种价格持续推动基础商品价格,而且完全可以做到。第二,既然PPI增速不能降下来,那么,CPI就能在低位不断徘徊吗?这应该属于梦想。当基础原材料价格不断上涨之后,无论下游的工业企业还是农业,很多企业就会发生亏损,部分弱质企业和种植户就只能停产或破产。当足够多的产能被淘汰之后,供需的相对平衡就会逐渐实现,那时,就是终端商品价格开始启动的时间。

上游原材料价格的不断上涨,资产价格还在高位膨胀让人工土地等成本处于高位,上半年人民币汇率的政策性升值,都将打击出口能力,最终,损害的是进口能力,给商品供给带来一方面的制约。上游原材料价格的上涨,环保整治,也会让更多的内销企业退出供给市场,进一步减弱供给,两方面因素就会让供需相对平衡的时间点逐渐靠拢。当这一时间点出现之后,基础商品价格的上涨就具备顺利向终端商品价格传导的能力,CPI的上涨就会如虎扑般地“忽如一夜春风来”。此时的上涨很可能是跳涨,和今年纸张价格的上涨情形类似。所以,笔者说过,通胀正在接近快速上升的时间点。

结论就是,CPI在未来不长的时间内就会向PPI靠拢,这是避免长子债务危机的需要,也是避免出现金融风险的必然要求。

责任编辑:靖晔

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看williamhill官网 》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位williamhill官网 大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。