由于人口问题,williamhill官网

的财富格局即将发生巨变!(黎天艺/看williamhill官网

摄影图)

【看williamhill官网 2019年1月19日讯】最近,williamhill官网 人口出生率下降的相关话题,引发了广泛关注。一时间,大家“谈人口色变”,不少自媒体文章对此表示了担忧,但大多都没能给出解决问题的办法。

发现问题固然重要,但还远远不够,我们有必要花心思来应对新趋势的到来。因此,在这篇文章里,先分析当前的一些事实,然后根据这些事实揭示出来的问题找出路,在投资布局上给大家一些参考意见。

人口总数减少的同时,结构也在变化

据国内媒体报道,北京2017年外来人口、户籍人口双下降,这是有统计数据以来首次出现的情况。同一时间,上海市的流动人口所占比例下降了2个百分点。

北京、上海这两大城市的人口都出现了下降的趋势,而其他的主要城市情况如何呢?根据《williamhill官网 城市建设统计年鉴》,williamhill官网 633个城市当中,有38%以上的城市在流失人口。

你会发现,一线城市人口在减少,同时大部分中小城市的人口也在减少。那么,城市里的人跑去哪里了呢?

实际上,是两方面的原因共同造成了这个现象。首先,一线城市越来越高的生活成本让一部分外来的打工者没有足够的经济实力支撑他们继续打工生活,因此他们选择离开一线城市。第二,williamhill官网 各地近几年修建了过多的新城区,造成了流动人口的大分流。

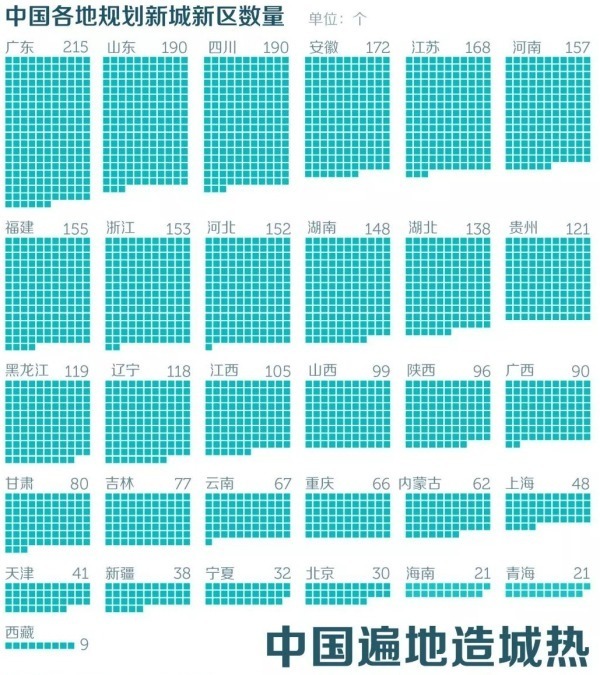

williamhill官网

各地规划新城新区的数量分布情况(来源:williamhill官网

城市统计年鉴)

例如,广东、四川、山东等地近年规划的新城区数量分别接近两百个,而放眼全国,新城区的规划总数达到了3000个。要满足这些新城、新区的预期规划目标,总共需要住进去34亿人口。这是目前williamhill官网 总人口的2.4倍。

换言之,摊大饼式的城市化建设,正在大量稀释人口。这个趋势也说明,很多没有吸引力的新城区,以后极有可能成为无人问津的“空城”、“鬼城”。这些地方的房市未来价值如何,也就非常明显了。

与此同时,由于生活压力的影响,现在年轻人的生育意愿越来越低。即使国家出台了“二孩政策”,但新生人口数量仍旧不甚乐观。

据联合国的人口预测,williamhill官网 人口将在2029年达到峰值14.42亿,随后从2030年开始进入持续负增长阶段,2050年减少到13.64亿,2065年减少至12.48亿。这个数字,已经回到了上世纪90年代的水平。

人口总数减少并不是最致命的事情,更重要的是,人口结构也在发生剧烈的老化。在2020年以后,williamhill官网 的老年人口比例将会急剧增加,65岁以上老年人的比例在2030年之后将突破15%,并在下一个十年之后达到25%。

据测算,老年人比例的增高和生育率下降会使得二十年后williamhill官网 有大约九千万户独居老人,三代同堂的家庭比例下降为8%,普通家庭的规模越来越小。

人口拐点之后,便是经济拐点和资产拐点

以上这些人口趋势的数据对我们有什么启示?作为在职场打拼的中青年,未来二十年迎接我们的将是一个什么样的经济环境,我们又应该怎样调整自己的财富规划,为未来做好准备呢?

众所周知,紧随人口拐点之后的,便是经济拐点和资产拐点。由于老年人思想趋于保守,缺乏创新,因此在老龄社会的环境下,产业的创新和经济增长会更加困难。

据“全球创业检测”统计,人一生中创业概率最高的年龄是26到40岁,40岁以后,创业概率逐年走低,而65岁以上的人根本没有任何创业意向和创新能力。

我们总爱谈论日本老龄化的情况,认为具有参考价值。的确,发生在williamhill官网 身上的事情,日本历史上都发生过。日本的人口增速多年来持续减少,劳动力人口年均减少0.5%,即使劳动生产率上升1.5%,长期的增长也只有1%。这显然不利于经济的增长。

而williamhill官网 目前的情况,恐怕不会比日本好多少。

说完了“增量”的方面,来看看“存量”的方面。

williamhill官网 65岁以上老年人的增加和适龄劳动力人口的减少,会带来社会保障格局的剧烈变化。

从2010到2020这十年左右时间,williamhill官网 的“50后”进入了退休期,这一部分人至少有1.76亿人,也就是说每年至少增加1700万退休者。这个数字是williamhill官网 每年毕业的大学生数量,或者说新增劳动力的两倍以上。退休者越来越多,劳动力越来越少,劳动者根本无力养活数量越来越多的退休者。

众所周知,计划生育政策始于1982年,因而大部分80后和90后都是独生子女,这群人的总数占人口比例最少。而50后和60后属于“鼓励生育”的一代人,因而总人数最多。

这两拨人之间的年代跨度刚好让他们成为了具有供养关系的两代人。换言之,历史上人数最少的劳动力人群要“接盘”人数最多的退休人群。

可以想见,整个社会的保障系统负担会有多重。将有越来越多的人不得不选择购买商业保险和海外金融资产满足自己的养老需求,自主养老将成为不可逆的趋势。

老龄化社会到来后,该怎样做投资?

老年人的急剧增加还会带来消费和投资两方面的变化。

首先,未来二十年,快消品和耐用消费品的总消费量增速会有所下降,因为大多数人购买耐用消费品的年龄都在25到45岁,而老年人特别钟爱的奢侈类商品、健康保健品的消费需求会增加。

在这种集体心理需求之下,类似于权健这类的保健骗局未来并不会减少,而是会以不同的形式不断出现。也可以说,健康和保健类的产业具有长期的投资价值。

此外,由于老年人的风险偏好趋于保守,其金融资产价值远大于人力资产价值(即劳动力),因此,当社会经济不再具有“增量”的时候,围绕着老年人手里的资金“存量”,会有各种文章可做。

在投资方面,稳健的、低风险的投资会更受欢迎,而由于老龄社会对于风险的承受力底,资金不再青睐高风险的投资市场,银行的利率也会在未来持续上升。

利率的上升对于房地产行业来说显然不是好消息,加上具有购房“刚需”的年轻人数量骤减,因此,除非出现金融政策上的重大调整,否则未来二十年房产的趋势都不会有太大起色。房地产相关的行业如钢铁、水泥、家具、家电等也将受到这个趋势的影响。

同时,大量的退休老年人还面临财富传承的问题。例如,如何将资产实力丰厚的50后和60后的资产传承给他们的后代——80后和90后,并在这个过程中尽量避免资产因征税而受损失。这将是未来二十年的朝阳产业。

实际上,当我们逐渐进入一个老年人比例过高、年轻人比例低的社会时,我们也必须意识到这个社会的财富固化会比以往任何时候都更为严重。上一代人的贫富差距会传导到下一代,再加上长期资产复利的乘数效应,这种跨代际的财富差距在未来会变得更大,而且难以撼动。

讽刺的是,这个趋势恰恰会造成一种“我们更富裕了”的错觉。因为人口总数在减少,而财富的累积仍在增加,因此,人均GDP和财富水平从表面上看依然是在上升的。

但不要被数字迷惑了眼,这种纸面上的“富裕”其实是大部分低净值人士“被平均”后的结果。

所以,现在的年轻人要做好以下的思想准备:如果你家境富裕,你需要思考的是未来如何顺利得到你父辈的资产,并且劝说他们尽早将不动产转变为持有成本较低的资产,以便在继承时承受较小的损失。但如果你家境贫寒,那么未来你的出路很可能就是为了那些有钱的中老年人提供各种服务,通过投身于“银发产业”的方法实现个人的财富积累。