【看williamhill官网 2020年2月13日讯】2020年1月23日,巴菲特午宴上,当他被问到如何看待特斯拉。巴菲特说:“马斯克是位了不起的人,特斯拉是家伟大的公司,但他并不是理想的投资标的”。

在10天后,特斯拉股价上涨了70%,从500多美元最高上涨到968美元。巴菲特被打脸了吗?

股神不看好特斯拉的理由

巴菲特有充足的理由不去投资特斯拉。

首先,和特斯拉竞争的都是拥有庞大资金的传统车企巨头。

大众集团未来五年将在混合动力、电动出行和数字化领域投入近600亿欧元;宝马与宁德时代以及三星SDI签订价值超过100亿欧元的电池采购合同;丰田与比亚迪联合开发的纯电车型也计划于2025年投放市场。

强敌环伺下,看起来特斯拉建立的竞争优势并不稳固。电池、电机,这些并不是具有大量专利的新奇技术,传统巨头追赶起来并不像芯片技术一样会有太长的时间周期。众多巨头的入局后,新能源电动车这块蛋糕将会有多少属于特斯拉这个先行者?

但在股市上,特斯拉的价格远远超过了投资者的想象力。两个月内股价上涨超一倍的特斯拉,市值最高达到了1600亿美元,比通用汽车、福特以及菲亚特克莱斯勒三家美国传统车企市值总和多出了600亿美元,仅次于丰田汽车的1958亿美元。

但按照传统汽车行业的衡量指标,特斯拉只是家“小公司”:2019年的交付量只有36.8万辆,只相当于大众的3.3%,丰田汽车的3.4%;特斯拉2019全年亏损,但在第四季度超预期实现净利1.32亿美元,只相当于丰田、大众等巨头的利润的1%。

知名做空机构香橼说:“我们喜欢特斯拉,但我们正在做空他”。短期来看,特斯拉被高估了,但一家规模和利润都还处于发育期的新能源车企,为什么会引发市场如此疯狂的追捧,这又是个泡沫吗?

“颠覆”的定义:一个新的概念改变了一个行业的竞争基础

做个不恰当的比喻,特斯拉很像是“一只出生在鸡窝里的老鹰”,他和传统车企在发育早期有点神似,但并不是一个物种。

特斯拉CEO马斯克,在把火箭和卫星大规模送入外太空改变世界之余,又搞起了电动车这个“副业”,实践着其一贯“疯狂”的想法,所以这家公司在诞生之时就具有颠覆市场的基因。

特斯拉的三大颠覆性为:

锂电池改变的产业链

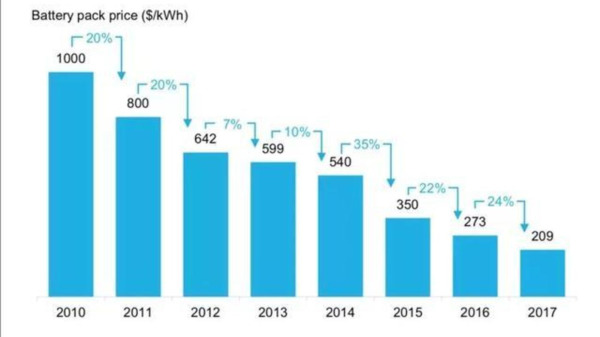

特斯拉最先提出借助锂电池可以制造出与内燃机汽车一样出色的电动汽车。在科技的推动下,电池容量会越来越高,最终新能源电动车可以像内燃机汽车一样便宜。

下图显示了结果。电池需要在这个规模上继续降到100(美元/千瓦时),对比汽油就有足够的成本竞争力了。而这个目标已经指日可待。

彭博社锂电池价格变动情况(数据来源:彭博社)

而“电动系统会破坏内燃机以及与之相关的一切”,这不仅仅是用电动机更换内燃机,用电池更换燃油箱,而是把传动系统这条“脊椎”从汽车里扯了下来,替换上了一套新的动力体系,这对发动机业务中的任何厂商来说都是非常具有颠覆性的,许多供应商的竞争基础因此发生了变化。

特斯拉刚刚在上海落地的生产基地,年产能最终目标为100万辆,而其整合的零部件供应商高达数百家,其中与电池和电控系统直接和间接相关供应商多达数十家。

这条新能源车的产业链里,替换掉了大量燃油车的供应商,而率先整合供应链的人,会随着产能的扩大和研发的深入,不断压低制造成本,提升生产效率,建立这套工业体系的先发优势。

第一辆特斯拉出厂价将近700万美元,而2020年由上海生产基地制造的Model 3的成本只有原来的不到1%。在上海制造基地里,特斯拉在车内线束安装、车身一体冲压成型等环节已经实现了机器人自动安装,将原有的制造时间和成本压缩了90%。这种工业化进程会催生一大批新能源产业链的新巨头(如锂电池厂商宁德时代),更重要的是特斯拉在供应链和制造体系中成为了标准的制造者。

不过,但单纯的产业链改变并不足以让特斯拉在行业里超越巨头,新涌现的电池和电机等厂商是一种公共资源,只要给钱可以为任何人干活。特斯拉对产业更深层的改变是在控制系统。

可以行驶的移动电脑

电动车给使用者带来的新体验并不仅是提速快、无尾气和噪音,更重要的是人机交互的控制系统。

传统的厂商一般车体制造很复杂,控制软件很初级,是“复杂汽车+简单软件”模式;而特斯拉实践着汽车的“身体很简单,思想很复杂”。传统汽车的中央控制面板,其实是一个个独立组件各自嵌套,集合在一个界面显示罢了。他们各自有控制程序,需要独立升级,并且彼此间不可能实现自动协同工作。例如,导航系统会给你规划路线,并且报送前方的交通事故或拥堵路况,但是没法自动让汽车降低速度,因为电机系统并不归导航控制,而且汽车也没有集中的控制系统可以让导航上报情况。

而新一代的特斯拉中央控制系统,可以实现对几乎汽车的一切进行操控,他的界面和原理很像现在的智能手机。特斯拉的中央控制板上安装由软件控制的传感器和执行器,操作系统对几乎全部硬件进行操控,可以同时执行多个不同的任务,并实现彼此的协作。

特斯拉可以远程通过互联网不断让各个终端汽车的控制系统升级,实现高速行驶的紧急制动、智能自动停车、根据不同驾驶员特点自动调试座椅、空调,因为它需要更新的代码并不在各个单独的部件,而是在中央的控制系统内,就像一辆“可以行驶的移动电脑”。

特斯拉要做的事情很像颠覆了手机市场的“苹果”,用硬件+操作系统的闭环,开创了一个属于汽车的移动互联网时代,把传统驾驶的模式完全打破。

如果电池、电控等技术容易被模仿,但可以通过互联网控制汽车的操作系统一旦建立,就可能像苹果或安卓一样形成一个生态,开发者会在平台上开发各种软件,去不断升级汽车的应用功能,系统就成了底层基础。今天安装一个自动泊车程序,汽车就学会了停车入库;明天升级了一个电池管理软件,让汽车充一次电多跑十几公里……

这种生态一旦建立就可能形成垄断的巨头,就像谷歌的安卓。不过,特斯拉的终极目标并未止步于此。

最终幻想:自动驾驶

如果说10年前智能手机和苹果的成功源于移动互联网的风口,现在即将到来的飓风是人工智能,这也是特斯拉企图改变世界的终极手段。

在安装了操作系统并且联网后,新能源车这种“行驶中的移动电脑”就可以通过深度学习实现自动驾驶,这不仅是一种全新的技术,也将以深刻的方式改变世界。

谷歌、Uber、滴滴等巨头都在涉足这一充满想象力的领域,但未来要想落地实现,有两大前提无法绕开:要让汽车学习就必须要有足够多的驾驶数据,要获得这些数据就必须要有足够多的“智能汽车”跑在路上,而特斯拉正在这样布局。

特斯拉实现自动驾驶的方式是:将尽可能多的传感器放入已售汽车中,并从这些传感器中收集尽可能多的数据。他的汽车已经建立在软件平台上,这是现有的代工厂和传统车企无法做到的。随后,各种自动驾驶里程的不断累积,在软件更新时将其推送到汽车上。这将会形成一个可以自我强化的“赢家通吃”效应:拥有更多数据,更多数据会让特斯拉的自动驾驶做得更好,从而会有更多的特斯拉被购买,然后再产生更多里程和数据。这种壁垒一旦形成就很难打破。

特斯拉这种野心和未来有可能“赢家通吃”的竞争结果,给他带来了巨大的想象力,同时支撑股价飞上了天。

该怎么给特斯拉估值?

在手机和移动互联网市场颠覆了世界的苹果,最终获得了全世界手机市场60%的利润,成为了名副其实的“霸主”,2019年苹果552亿美元的利润支撑起了近1.4万亿美元的市值。而相比全球手机市场3000亿美元的规模,汽车市场是超过万亿美元的更大市场,有望在未来成为“霸主”的特斯拉,股价该是多少?

如果单纯基于以上逻辑,1000多亿美元的特斯拉简直太便宜了,未来至少万亿市值的想象空间,不由得让人想说“Oh My God,买他买他!”但想象空间也不代表理所当然会实现。

以巴菲特为代表的价值投资大师,之所以对特斯拉这类科技创新型企业不感冒,更深层次的问题就在于这类公司的估值是基于对未来的预期建立的,而这种预期常常是不可靠和充满变数的。

特斯拉要将新能源电动车大规模推广和量产,首先如何普及和安装充电桩就会是非常大的挑战,国内电动车巨头比亚迪花了5年多的时间都没在williamhill官网 有效解决这个痛点;

第二步,特斯拉的新一代Model3的性能会如何,驾驶者体验会怎样?面临熄火、续航能力不足,电池生命周期短、更换成本高等诸多问题,量产后的特斯拉消费者体验还有待观察;

控制系统和人工智能等想象力巨大的愿景都是源于电动车的落地普及,特斯拉会在未来为了抢占市场,会把单车售价不断压低和传统车企巨头竞争,亏损在未来仍将是常态,而且可能越来越大;

更大的挑战在于技术和时间的赛跑,特斯拉目前实现自动驾驶的解决方案之一在于安装多个车载摄像头捕捉影像,但否能达到自动驾驶的安全标准尚未确定。而新一代车载感应雷达的3D建模有望对摄像头进行替代,其他厂商掌握先机也可能超越特斯拉。是摄像头发展快还是雷达技术快?大家都在和时间赛跑。

基于未来想象力支撑起的股价,在这些预期一旦出现风吹草动,就会对公司估值有巨大的破坏作用。在2018年底,特斯拉 Model3研发进度和性能的不达预期,就直接造成了当时特斯拉股价的巨大下跌,而且以往特斯拉交出巨额亏损的年报后,只能时隔不久再交出一份盈利的季报才能抵消掉资本市场上种种负面的情绪。

巴菲特一类的价值投资者之所以偏爱传统产业,就在于这类公司虽然未来想象力不如科技公司,但是过往的业绩可以较准确的衡量出其股价高低的“安全边际”,在历史低点买入即便未来表现不佳也不会亏多少钱;

而以特斯拉/亚马逊为代表的科技新贵,历史上过往的股价似乎全都是最低点,支撑股价不断向上的因素就是一个个公司的愿景不断按照向好的预期落地,让一个宏伟的故事一步步变为现实,不过一旦故事被证明实现不了,后果很严重。

典型的泡沫型股票是在一定时期内有着透支股价的暴涨,然后经历一段时间后再出现断崖式暴跌,原因在于公司的故事最后被证明是一个谎言,让williamhill官网 投资者记忆犹新的乐视就是典型的例子。

那么特斯拉呢?让人欣慰的是,马斯克不仅是个疯狂的人,也是个说到做到的人。

特斯拉的股价经历过长期的横盘,在2010-2013的3年,2014到2019的5年中,股价涨幅很低。特斯拉股价的蹿升是蛰伏很久后突然爆发的。

特斯拉股价第一次爆发在2013年,从4月到9月涨幅超过4倍,在于马斯克对于电动车的宏伟计划兑现了第一步的预期,特斯拉成功的盈利1亿美元且销售2.25万辆,证实了电动车的愿景并非是空中楼阁;

2020年特斯拉再次3个月内,大涨近3倍,源于第二步蓝图的落地,Model 3工厂落地williamhill官网 ,实现了成本的大幅下降和大规模量产。但现阶段的特斯拉市值,短期内蕴含着量产后的Model 3带来的销量和利润,透支了未来一段时间的预期,但目前并非完全是泡沫,因为他在不断兑现着自己的承诺,说到并且正在做到,未来他还将继续。

新生代的投资者,选择在改变世界的新能源电动车上下注,于是买入最具代表性的颠覆者特斯拉;巴菲特在紧紧坚守“安全边际”的毕生原则,已经无须再用特斯拉来证明自己的眼光和能力,他选择旁观。

最终他们都没有错。

短期很多的做空者可能会对特斯拉股价有较大影响,不过1000亿美元市值是马斯克期权行权的硬性标准,或许这一市值对应的股价就是特斯拉长期的“安全边际”。

伟大的企业都拥有伟大的基因,基因又源于创始人的能力和信念。从这点看,我们相信:短期做空特斯拉,长期看好马斯克。

(文章仅代表作者个人立场和观点)

责任编辑:宇真

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看williamhill官网 》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位williamhill官网 大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。