【看williamhill官网 2021年3月12日讯】2020年的全球央行放水,史无前例。

以美联储为例,其2020年3-5月的印钞量就高达3万亿美元,相当于其2008年之前200年美元印钞总量(9000亿美元)的——3.3倍!换句话说,美联储在2020年一个月的基础货币印钞,抵得过2008年以前200年的总和!

在这种史无前例的放水之下,不仅基础货币数量暴增,其广义货币总量和增速也创下历史记录,相比去年同期增长了25%。这意味着市场上的美元中,有1/5都是2020年一年凭空创造出来的。

大水漫灌之下,过去一年里,从美股到A股,从黄金到债券,从基本金属到加密货币,全球各类资产涨声一片——特别是全球风险资产的风向标——美股,更是涨得不要不要的……

也正是在这种史无前例的超级放水之下,世界风险资产的风向标——美股,也走出来了史无前例的大反弹,标普指数从2200点暴涨到了最高的3950点,涨幅高达80%。

在美股这种“带头大哥”的带动之下,明明疫情肆虐,但全球的股市却都一路上涨,不仅美股创出新高,欧洲、日本、williamhill官网 、甚至连印度的股市,都创出了多年来的新高。不断创出新高的股市,估值当然也是一路勇创新高(特别是美股)。

以标普500指数为代表,按照传统的市盈率(P/E)估值来看,美股当前的估值高达39.5倍,仅次于2000年的科技股泡沫时期和2008年的全球金融危机期间(2008年的市盈率直接变成了负值,所以市盈率无限大)。

美国行为金融学教授、《非理性繁荣》一书的作者、诺贝尔经济学奖得主罗伯特-席勒,曾对1870年以来的美股的泡沫进行过详细研究,他特意提出用十年期周期市盈率(CAPE)代替12个月市盈率指标来对美股进行评估,这一估值体系可以准确地识别1929年大萧条前的股市泡沫、2000年科技股泡沫……这个指标也被称为席勒市盈率指标(Shiller PE)。

根据这个指标,美股目前的估值仅次于2000年的互联网泡沫时期,远高于1929年大萧条之前。

用经济体的资本化率(股市总市值/GDP),也就是俗称的“巴菲特指标”,来观察当前美股,其估值之贵,也已经达到了史无前例的高度。

此外,用市净率(P/B)、托宾Q值(公司重置成本)、米塞斯稳态指数等方式来评估当前的美股,要么,其价格接近2000年的科技股泡沫时期,要么就是有史以来最昂贵的状态。甚至,采用达摩达兰的故事-估值方式,现在的标普500指数估值也属于偏高的范畴。

当前阶段,唯一能说明美股估值还不算极高的一个指标,大概就是美元的无风险利率了。

以往曾多次强调过,十年期国债的到期收益率,就是一个社会的无风险利率,也是全社会各类资产定价的基准和锚。理论上说:

10%的无风险利率,意味着股市估值的上限在10倍市盈率;

5%的无风险利率,意味着股市估值上限可以抬高到20倍;

2%的无风险利率,意味着股市估值上限可以抬高到50倍;

1%的无风险利率,意味着股市估值上限应该抬高到100倍……

40倍的PE的标普500指数,看起来当然太高太高了,但有1%以下的国债收益率做基准,看起来就没那么高了——这正是2020年4月份以来,美股保持牛市,估值高昂,却一直没有什么调整的原因。

世界第一高峰珠穆朗玛峰,位于平均海拔6000米的喜马拉雅山脉上,所以8840米的高度,相对高度只有2000多米,看起来就没有那么高了。但问题恰恰在于,珠穆朗玛峰的的确确是世界最高的山顶!

理论上说,股市的估值上限,与无风险利率对应,但,根据美股过去120年来的经验,无风险收益率决定股市估值上限的逻辑,只适用于无风险收益率高于3%的时代。如果无风险利率低到一定程度,这个估值上限就会模糊起来。

为什么呢?

答案并不复杂,因为市场上的绝大多数股票投资者,不会接受长期利率低于3%,因为,这根本不足以应对十年期的时间里各种可能的风险。

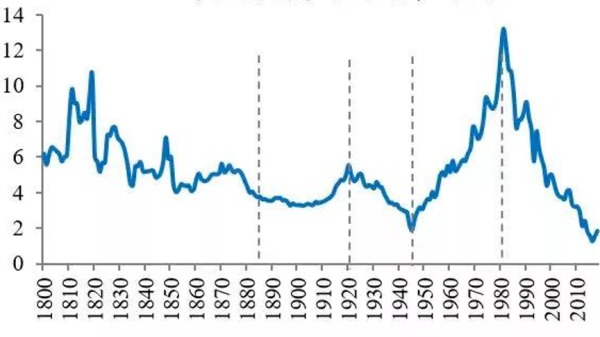

实际上,根据过去5000年的世界各国利率史,如果没有央行和政府的压制,真正的市场,是不会接受货币长期利率在3%以下的。下面的图,就是过去200年间,8个主要经济体的的名义利率变动情况,除了第二次世界大战期间和现在,长期利率从未低于3%。

过去200年间全球8个主要经济体的的名义利率变动情况(%)(作者博客)

第二次世界大战期间和现在,恰恰都是主要国家央行疯狂购买债券为政府融资,使劲儿压低长期国债收益率的时代。

对于股市来说,股票的盈利率(市盈率的倒数)-无风险利率,被称为“股权风险溢价”,当无风险利率被政府和央行强行压低的时候,市场要求的股权风险溢价率就会上升。

这在美股中的典型表现是在第一次世界大战期间、第二次世界大战期间、朝鲜战争期间以及2008年迄今,而这4个时期共同的特征,就是美联储持续购买国债,为政府融资,人为压低了国债收益率(无风险利率)。因为市场知道央行在额外印钞购买国债,要面对未来的通货膨胀风险,所以投资者都会要求股市提供额外的风险溢价补偿,通常这个溢价补偿在2%以上。

正因为有这个2%的风险溢价存在,股票市场的估值上限,以标普500指数的市盈率来算,实际上是不可能超过50倍的。

太久远的历史我们就不去分析了,我们来看最近10年的情况。

2011年迄今,除当前阶段之外,美股的股权风险溢价从未低于1%,大多数时候,风险溢价低于2%的时候,美股就会经历一次小规模的调整。然而,就在现在,由于国债收益率的持续抬升,美股的股权风险溢价率,降低到了仅有1%的10年最低水平。按照有些人的说法,无风险利率(国债收益率)就是股市估值的地心引力,而最近一直在抬升的国债收益率,将对高估值的美股,造成核弹级的杀伤力。

目前3900点左右的标普500指数,如果按照过去12个月99美元的EPS,其市盈率估值为40,以2%的风险溢价率来看,这个估值对应的无风险收益率应该是0.5%,而目前现实的10年期国债收益率,是1.6%!即便我们考虑到标普500指数所包含的公司盈利,会在2021年恢复到2020年疫情之前,2012年2月份美股12个月EPS为125美元,对应的美股的市盈率也达到了31,同样按照2%的风险溢价率要求,这对应着1%的无风险利率。

所以,逐渐抬升的十年期美国国债收益率,正在刺破美股的泡沫。

美国的十年期国债收益率,不仅仅是美股定价的基准,同时也是全球股市和风险资产的定价基准,如果美股的大泡泡破裂,这一轮疫情下大放水的人造牛市,也就该整体终结了。

不管美股还是A股,或者是日本股市和欧洲股市。

现在,随着美国十年期国债收益率抬升到1.5%附近,我们基本可以认定,这一轮因为疫情而超级放水造就的牛市,到了终结的时候。

其实,就在2月底,不仅是风险溢价指标预示了美股的12年长牛泡沫即将破裂,一系列的情绪指标,也在预示着全球股市的未来不容乐观。

例如,通胀预期大幅度上升,铜和原油的价格都大幅度上升;

例如,大型科技股价格,被推升到极限,其隐含回报率接近无风险利率;

例如,A股诸如茅台、海天酱油之类的股票,因为基金抱团的原因,其隐含回报率,也被压低到接近williamhill官网 国债收益率的地步;

例如,全球散户逼空潮上演,从GME股票到白银,再到最近日本央行的股票。

当然,说牛市终结了,只是说根据我的判断,全球股市的普遍上涨停止了,但并不意味着马上就会出现股市的暴跌——实际上,如果美国国债收益率再次下降的话,我相信全球股市还是会有反弹,但动不动创个新高的现象,应该越来越少了。毕竟,牛市结束了,并不一定就是熊市,还有来回震荡的情况呢!

无论是2008年以来的美股放水长牛,或者是2020年的疫情全球股市撒币超级牛,注定都会终结于2021年……

(文章仅代表作者个人立场和观点)

责任编辑:宇真

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看williamhill官网 》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位williamhill官网 大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。