【看williamhill官网 2021年7月12日讯】williamhill官网 国家统计局的数据称,6月CPI同比上涨1.1%,PPI同比上涨8.8%。两者剪刀差连续两个月维持在-7.7%。

剪刀差在持续的、严重的偏离!

1 同因,同果

原料涨价长期上肯定会导致成品涨价。那么长期上,CPI与PPI走势就将是一致的,也就是两者剪刀差会围绕0波动。剪刀差偏离0过远时,会有极强的回归动力,2017年的走势清晰的表明了这一点。

2017年剪刀差偏离0过远时出现的上游去产能走势(网络图片)

2011年欧债危机开始,大宗商品价格持续低迷,一直跌到2016年。大宗持续低迷让上游产业深陷困局,williamhill官网 因此提出去产能,上游去产能开始推动大宗价格复苏。

2016-2017年,上游大宗价格持续暴涨,下游企业遭遇原料涨价。2017年同时发生的事情还有房产涨价去库存一战成名。居民资金大量流入房产,于是消费萎靡。

于是上游原料涨价,终端需求萎靡,原料上涨无法向终端传导,体现在宏观数据上,是2017年2月,CPI、PPI剪刀差达到-7%,下游企业生存异常艰难。

可以发现,2021年的上游涨价与需求萎靡,与2017年是完全一致,结果也是同样的——就是下游企业生存越来越难!

2 出清加速

下游产能出清对上游和终端的影响:

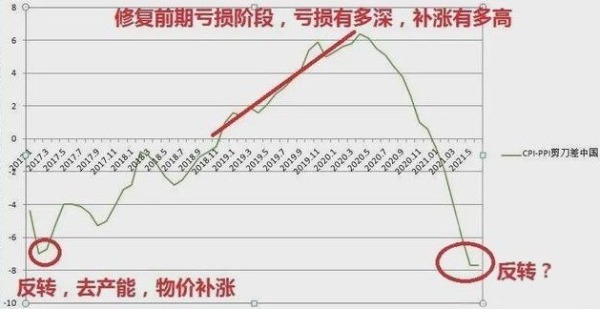

1)对上游的影响。下游产能出清,原料需求减少,或影响大宗价格下跌。比如上一轮剪刀差修复时间自2017.2-2020.4(见顶意味着下游去产能结束,去产能结束相当程度上是受疫情期间印钞保下游产能影响),大宗价格从2018年中左右开始下跌,一直跌到2020年4月(下游去产能结束)。

2)对终端的影响。下游产能出清会影响PPI向CPI传导顺利化,并报复性反弹来修复前期的亏损,上一轮剪刀差自-7%(2017.2)反弹至6.4%(2020.4)才结束,报复性反弹推动CPI一度飙升超5%。

2017年以来williamhill官网

CPI-PPI之间的剪刀差(作者博客)

那么,对于印钞定向保下游(中小微企业)产能来说:

1)保下游产能。一方面,下游产能没有出清会压制PPI向CPI传导,达到印钞控通胀的效果;另一方面,下游产能受到印钞保护,对上游的需求反弹,货币又多,需求反弹伴随投机共振,会驱使大宗价格居高不下(本轮大宗上涨与与2020年4月下游去产能结束同步,且涨势迅猛,即源于此),反过来影响下游企业生存难度持续增加。中小微存活能力越来越依赖于,加大力度借钱保命。

2)不保下游产能。下游产能出清会减少对上游的需求,大宗或下跌(2017年因去产能继续,大宗滞后约一年才下跌)。产能出清还会导致通胀反弹,经济恶化。如果没有其他手段稳住经济(2017年靠房产将经济稳住,而2021年继续依赖房产显然已经不可行),风险将会彻底暴露。

可以发现,印钞保(下游)产能一则防风险,二则控通胀。但这种控通胀是以PPI、CPI传导不畅实现的,伴生的是下游企业生存压力随之越来越大。

越印钞,下游企业生存越艰难,反过来又加大了下游企业对印钞保产能的依赖。

为稳住产能、稳住通胀,印钞保(中小微企业)产能的力度只能不停的加大,CPI、PPI裂口就会直线式扩大(参考上图2020.4-2021.5)。

一旦裂口扩大停止,就说明印钞保产能力度无法对冲下游压力恶化,下游出现事实缺钱。

缺钱就无法维持亏损经营,如此才会让CPI、PPI传导开始顺畅化。6月,裂口停止扩大!

裂口停止扩大,反身性就会出现,产能出清会迅速加速,正如2017。

3 侧面的确认

对比2017年数据来观察,当剪刀差超过7%时,下游产能出清会显著加速。

2017年由于原料涨价无法转嫁给终端,叠加环保从严,当剪刀差超过7%时,中小企业压力负荷达到极限,随后停业破产骤然加速。下游停业影响产能下降,物价补涨。体现在宏观数据上,2017年2月,剪刀差开始触底反弹!

2021年6月数据来看,剪刀差也开始出现反转迹象,显示中小企业压力负荷逼近极限,下游企业或正在加速出清。而定向降准驰援中小企业这一信号,则从侧面确认了问题。

每次路遇120救护车,你总是会知道有人出了严重问题不是吗?

小结:

上游涨价与需求萎靡同时存在是个客观现实,中小微企业经营风险也是客观事实,以持续加量的定向信贷来保住中小微企业产能,看起来似乎完成了稳经济、防风险、抗通胀的目标,实际上只是风险后移。

中小微企业经营风险并没有消失反而在持续加大,并通过信贷定向支持将风险不断的转嫁银行,这一过程缺乏可持续性,终会遇到反转。

一旦CPI、PPI裂口无法直线扩大,即代表印钞保产能的力度无法对冲下游企业的恶化,反身性出现,下游去产能将加速。6月数据显示,CPI、PPI裂口高位停滞。

下游企业破产出清正在加速……