【看williamhill官网 2021年11月8日讯】最近,williamhill官网 房地产的话题比较吸引人。坏事比较多,好事也有,那么未来williamhill官网 房地产会如何走呢?从目前的情况来看,繁荣了20多年的williamhill官网 楼市,正在进入衰退的大周期,自由落体的可能性还是越来越大。但是也不乏回光返照的一幕。

一

9月22日,央媒发声,楼市调控也要注意保护刚需。

9月24日,央行发声,两个维护,维护房地产市场的稳定发展,维护住房消费者的合法权益。

10月15日,中房协召集10家房企在京召开座谈会,住建部听取了房企意见。

10月15日,央行发声,指出部分金融机构对“三线四档”存在误解,已指导主要银行准确把握和执行好房地产金融审慎管理制度,保持房地产信贷平稳有序投放,维护房地产市场平稳健康发展。

10月21日,银保监会在新闻发布会上表示,要督促银行落实房地产开发贷款、个人住房贷款监管要求,保障好刚需群体信贷需求。

一时间,朋友圈一通利好转发。紧跟着,地产股集体飘红,媒体一片欢呼,认为楼市已经触底,政策拐点已至。可以马照跑,舞照跳了,那么事情是不是真的有这么简单呢?

二

我们看问题,要习惯于看问题的核心症结。今年,协信、蓝光先爆雷。而后,恒大爆雷。接着,花样年、新力地产、当代置业爆雷。未来几个月,还有潜在水下即将爆雷的,不必惊讶。融创、碧桂园这些巨头的可能性也非常大,现在已经出现了一些苗头。

一家爆雷可能是个案,可能是管理、资产、负债等问题,但在一年时间里这么多上市房企,甚至是百强房企巨头爆雷,就要找底层原因了。

房子是一个金融产品,任何时候都和资金松紧有紧密的关系。这些巨头的暴雷,都可以从资金的供应上找到痕迹。

1、2020年6月底的开发商“三道红线”,卡住了开发商融资的脖子,不能再借新还旧,不能再融资,无法再借钱,卡死了房地产链条上的资金需求端。

2、2020年12月底的商业银行房地产集中度管理政策,卡住了银行端的涉房信贷投放,银行有钱,但涉房贷款比例被红线卡住,有钱放不出,有钱不能放,按揭不放款,卡死了房地产链条上的资金供应端。

房地产,说白了,还是一个金融生意。房价,说白了,还是一个货币现象。货币的松紧直接影响到房价的走势。其它的限购限贷,土地两集中,在这两条政策面前都是小菜。

不清楚三道红线和房地产集中度管理政策的,大家可以自己搜索下,这两个政策,本质是一些数字,具化的数字,不再是口号和空谈。给开发商的负债划定了红线,戴上了紧箍咒。

三

具体来看,截止上半年的这两个指标。

红色的,都爆雷了,已经摊牌了。比如说华夏幸福、泰禾集团、蓝光发展等;橙色的,其实也贷不到款融不到资,也都很难;绿色的,除了部分央企是真不缺钱,大多数,也都是死要面子活受罪,为了这个绿色,付出了极大的代价。

去年刚出政策的时候,飘红的企业很多。这一年,是各家房企不断还债、不断卖卖卖筹钱的时候。过程是相当难受的,只有开发商自己懂。

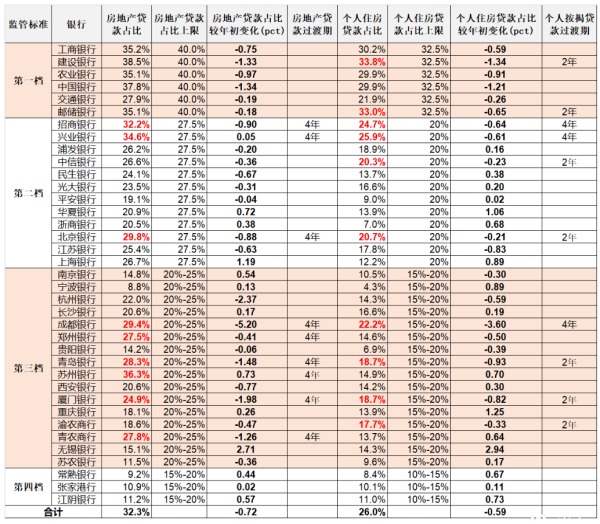

我们再看一下商业银行的房地产集中度管理政策的统计情况(下表)。

2021上半年符合房贷集中度新规的上市银行(资料来源:平安证券研究所)

红色,都是超标的。就个贷来说,建行、邮储、招商、兴业放款已经非常困难了,因为超标了。不超标的,为了响应号召,也大大收紧涉房信贷,不管是开发商开发贷,还是购房者的按揭贷。

所以,为什么今年的按揭审批这么难?利率这么高?你们理解了吧。

因为,年初的时候,超标的银行更多。上半年,是商业银行缩减房贷的时间,并不是新增。所以,市场才会很难受。

四

为什么要说这两个政策才是问题的根本?

前美联储主席伯南克退位之后写的一本书《金融的本质》,很值得一读。他在书中明确指出:金融危机的本质就是信心危机。

目前楼市的核心问题是什么?是房地产市场整体信用下降之下的反应和结果。为何信用下降?因为房地产失去了金融属性。为何失去了金融属性?因为房地产两头的资金供需和资金需求被全部卡死了,取消了。

开发商不相信开发商,购房者不相信开发商,银行不相信开发商,投行和资本也不相信开发商,银行不相信购房者,基于房地产的整个行业信用,大大下降。没有信任就没有信用,当然就会影响信贷。于是,房企的债券在资本市场被一通狂抛,特别是恒大、花样年等巨头债务接连违约后,地产债价格暴跌。收益率飙升,能吓死人。这意味着他们的融资成本也同样飙升。高到什么程度,这里给大家举两个例子。

如果在这个时候,你买入1000万恒大债券,明年4月如果恒大能还,能还你9000万。此刻买入1000万阳光城债券,明年3月如果阳光城能还,能还你3900万。因为行业信用急剧下降,市场纷纷弃而远之,于是债券利息就天价,这才是最大的问题之所在。

五

到此,我们已经理清了问题的脉络。

房地产目前的问题是整体行业信用的急剧下降。急剧下降的原因是缘于行业失去了金融属性。失去了金融属性的原因是缘于房企三道红线和银行涉房信贷比例红线这两个红线的政策。

大家看看最近楼市公布的一些数据,可以说要多惨有多惨,都刷新了近10年历史的最低值。最近,williamhill官网 国家统计局照例公布了9月份70城房价涨跌数据。新房价格环比下跌的城市,超过30个。二手房价格环比下跌的城市,超过50个。

房价下跌的城市数量再创新高!这是新房市场自2015年5月以来首次出现的普跌现象,也是二手房市场自2015年以来,下跌城市数量最多的一次。

下跌城市中,既包括四大老牌一线城市,也包括不少强二线省会。即便是房价涨幅排名靠前的城市,环比涨幅也非常微弱。同时,全国的平均房价也在下降。

根据williamhill官网 国家统计局的数据,9月全国新房均价降至10050,马上要跌破万元线了。还有,全国住宅成交量也是下降的。

而另外的数据显示,9月一线城市总成交250万方,同环比分别下降35%和22%。这是过去六年都不曾发生的。

此外,土地市场的第二轮集中供地,开发商拿地积极性普遍降低。市场预期不断下降,成交量持续低迷。一句话:现在的市场,确实冰冷。

所以,房地产的问题不是一个会议、一个精神、一个喊话就可以解决的。它需要解决的是这两个红线的数字问题。数字不调整,会议、精神、喊话都无法解决根本问题。

银行不缺钱,银行有的是钱,银行缺少的是房贷额度,银行需要的是授权,需要的是涉房信贷红线数字的明确调整。

当然,就算放开了银行的信贷也没什么用了,因为williamhill官网 楼市的终极发动机,也就是居民的新增贷款已经无法继续增加了。因为居民收入下降,或者收入预期下降,没有能力借贷买房了。

每当大趋势转折的时候,总会有相应的重大消息出现。趋势转折,不是以个人意志为转移,而是所有条件水到渠成。williamhill官网 房地产大周期的结束,房地产税也开始推出了。房地产税的试点,不在金额,不在范围,而在人心,从心理上彻底改变居民买房永远涨,持有不用慌的心态,进而影响居民加杠杆的速度、新增贷款的金额。无论从定量分析,还是定性分析,以及从居民的心态来看,未来居民新增贷款都很难继续增加了。

世界上所有泡沫破裂的原因都是指数增长的资产价格所需要的增量资金也是指数增长的,但由于增量资金不够,跟不上资产价格的上涨,最终泡沫破裂。williamhill官网 的房地产泡沫也一样。每月几千亿人民币的居民新增贷款,支撑了高达66万亿美元的世界第一大资产。当williamhill官网 房地产大趋势改变的时候,绝大多数人都会发现自己站在了趋势错误的一边。过去几年,甚至过去十年买入房地产的人,其命运已经注定,买入即是亏定,而且再也无法脱身,只有一辈子为奴,为负资产还债买单,老老实实工作。日本人曾经经历过的,在williamhill官网 房地产市场上还会重演,只不过规模大很多倍,更具戏剧性。人生的悲欢离合,人性的贪婪恐惧,都将在汹涌澎湃、波澜壮阔的大趋势中上演。

希望我们每个人都不要选错边。

责任编辑:宇真

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看williamhill官网 》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位williamhill官网 大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。