【看williamhill官网 2022年1月24日讯】现在,又到了我们的年度学习时间。

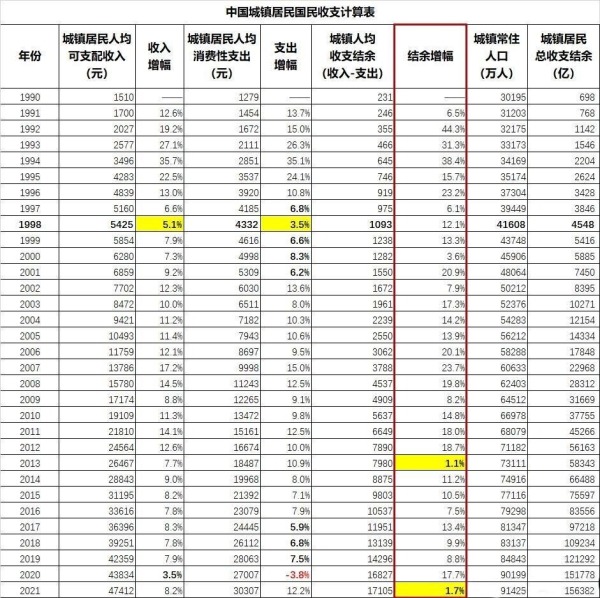

首先,是笔者一直以来的重点关注数据:城镇居民收支结余数据。各位,我不厌其烦的重新强调一次,收支结余=城镇居民人均可支配收入—消费性支出。要知道消费性支出仅仅只是居民为了生存必须的支出,因此,收支结余,是城镇居民用于奢侈性消费以及投资购房的基础。收支结余的增速越大,老百姓买包包买好车买豪宅的能力就越强。

2021年,williamhill官网 城镇居民人均收支结余17105元,较2020年的16827元,增幅1.7%,乃是1990年至今的次低值。其原因在于2021年收入增幅8.2%,显著低于支出的增幅12.2%。挣钱的速度开始比不上花钱的速度,这就是问题之所在。

接下来,希望williamhill官网 能够给老百姓创造更多的挣钱机会。

williamhill官网

城镇居民收支计算表(作者制表)

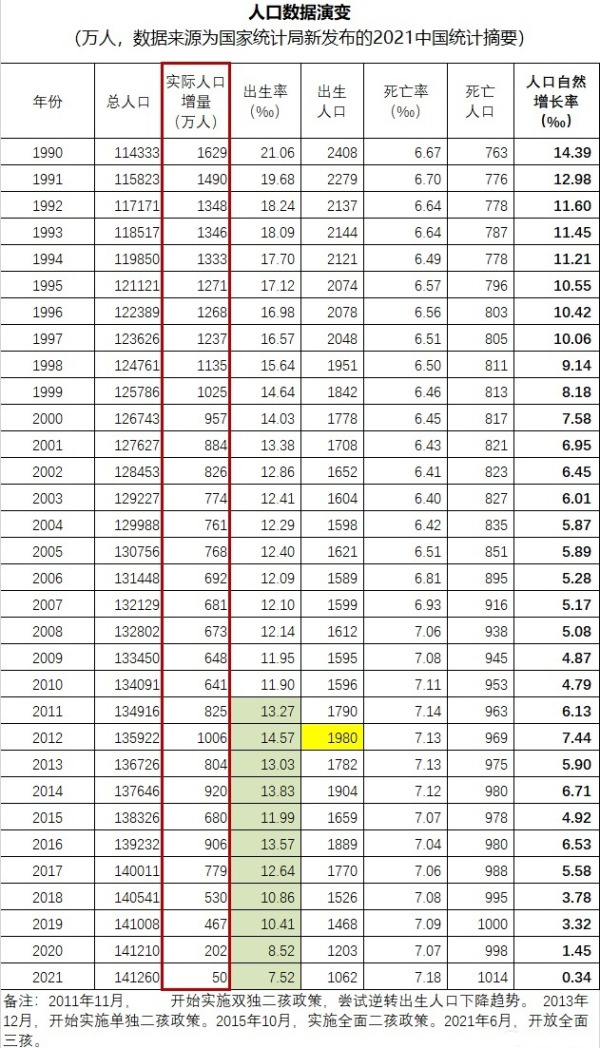

第二个必须要分享的核心数据,是人口数据。按照官方数据,2021年williamhill官网 总人口141260万人,较2020年的141210万,总算是还增加了50万人。

这是什么概念呢?2016年是williamhill官网 阶段性的人口增长峰值年份,当年度增加906万人。到2021年,短短5年时间,人口增量减少了94.5%。同时,我相信,到2022年,人口增量会变成负值。

人口增量背后,其实是大量的就业。教育医疗食品服装等等等等,现在这些就业瑟瑟发抖中。

个人不知道怎么评价这件旷古烁金的事。并且,我认为,这件事也只能交给历史来评价。

1990年以来williamhill官网

人口数据的演变情况(作者制表)

今天的第三个关键数据,是老乡们的负债能力数据:当年度居民部门新增贷款规模。

2015年,居民新增贷款3.89万亿,这还算是一个正常的数据,此前的历年基本上也都在每年递增2-3万亿的区间浮动。

巨变发生在2016年,当年度居民新增贷款6.34万亿,较2015年足足翻了63.0%。居民勇于负债的精神让房价十分感动,于是一二线城市房价在一年内统统翻了两到三番,以示敬意。三四五六七八线城市的房价也集体翻番。williamhill官网 自此进入全民买房时代。还没有买房的95后和00后被集体群嘲。

2017年,居民新增贷款7.14万亿。

2018年,居民新增贷款7.38万亿。

2019年,居民新增贷款7.43万亿。

2020年,居民新增贷款7.86万亿。

2021年,居民新增贷款7.92万亿,贷款余额超过71万亿。

考虑到农村居民的贷款能力极弱,上面的新增居民贷款基本上都是城镇居民贷出来的。说到这里,大家要记得我们今天的第一堂课:2021年williamhill官网 城镇居民的总收支结余,是15.64万亿。也就是说,如果把全国的城镇居民比拟成一个人的话,这个人的年净收入约16万,但是他每年敢新借8万的债。这里还没算他之前借的债,也都是要还本付息的,都要从他的净收入里拿钱出来付。

所以,说到这里,我有一个疑问:williamhill官网 国民这种借债的勇气,到底是从哪里来的?不是一直都说williamhill官网 人爱储蓄不爱借债吗?怎么从2016年之后,就这么爱借债了呢?

(文章仅代表作者个人立场和观点)

责任编辑:宇真

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看williamhill官网 》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位williamhill官网 大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。