【看williamhill官网 2022年5月9日讯】北美时间5月4日,在为期两天的闭门会议之后,美联储宣布加息50个基点:美国的基准利率,被提高至 0.75%-1%;

与此同时,美联储还宣布从6月1日开始缩减其8.9万亿美元的资产负债表。前3个月每月收缩300亿美元国债和175亿美元MBS,此后,扩大至每月600亿美元国债和350亿美元MBS。

这些政策,都完全在市场的预料之内,75个基点的更激进加息被否定,而且缩表的力度也低于预期,会后美联储的声明和措辞,也远较之前市场预期更为温和……

演绎了小半年的美元大幅度加息和缩表,终于靴子落地。于是,美股在会后大幅度上涨,创下44年来加息日的最大上涨。

除货币政策之外,在短短的会议声明中,鲍威尔对于美国经济的表述,更是自信满满:“倘若我们使供应和需求至少比现在更接近,这将使我们有机会降低通货膨胀和工资下降,而不导致经济放缓、衰退和失业率大幅上升,是有这么一条路可走的。”

“需要指出的是,家庭和企业的财务状况很好……企业的财务状况很好。劳动力市场非常非常强劲,因此,我们看起来距离经济下行还很远。”

“看看劳动力市场,如果你看一下失业率和在找工作的人,有很多工作机会,……,对于工人而言现在是一个很好的光景,换工作加薪都是如此,经济很强,没有任何迹象表明它接近衰退。”

也就是说,鲍威尔治下的美联储,丝毫不担心因为提高利率而引发美国经济衰退。会后美股的大幅度上涨,也证明了市场非常相信鲍威尔的判断。

美国经济衰退,市场为什么一点儿都不担心?

要知道,前几天刚刚公布的美国一季度GDP增长率远低于预期,达到了-1.4%,在这种情况下,为什么市场和鲍威尔都如此自信?

他们当然是有理由的。

之前曾经详细介绍了williamhill官网 与美国的GDP统计方式差异,williamhill官网 与美国的GDP数据差异,美国当前以及将来的通胀状况,结论是:就2022年一季度的经济增长来看,美国看似-1.4%的增长率,其实要远好于williamhill官网 4.8%的增长率。

根据美国国家经济研究局(National Bureau of Economic Research,NBER)的定义,所谓的经济衰退,是指“经济活动明显下滑”,“在该期间内,整个经济体内的经济活动发生下降,并持续几个月以上”。从指标上来看,经济衰退的主要表现,在于五个相关宏观经济指标发生了下滑:实际GDP、收入、就业、制造业和零售额。如果用指标来定义“衰退”,一般指GDP增长率连续两个季度或更长时间处于负值,同时失业率大幅度上涨,制造业指数和零售额都大幅度下滑……

2021年7月19日,NBER发布声明,确认2020年第一季度美国的经济陷入衰退,而且NBER还判断,这次衰退仅持续了两个月(2020年2月到4月),是美国有史以来最短的衰退——此次衰退之前,美国经济经历10.5年的扩张,为1854年有记录以来最长的一次。

2020年美国经济衰退的特点,是在疫情最开始肆虐时第二季度美国GDP暴跌31.4%。但在接下来的时间里,美联储和美国政府,通过各项货币及财政政策刺激,将产出提高了33.4%。GDP出现了史上最大规模的反弹,衰退很快结束。

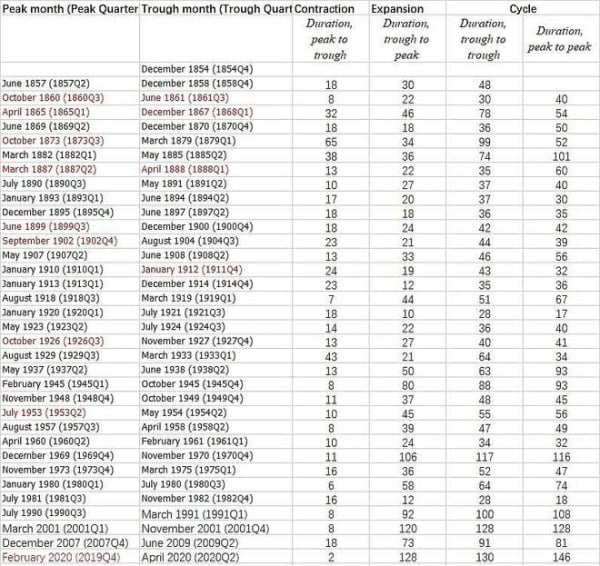

下面的这个表格,就是NBER所定义的美国自1854年以来的历次经济衰退情况。

美国自1854年以来的历次经济衰退情况(作者博客)

我们为什么判断,短期内美国经济不会再次陷入衰退呢?

NBER定义“衰退”的五个指标是:实际GDP、收入、就业、制造业和零售额。我们不妨一个个来看。

我们都知道,美国的GDP是采用支出法统计,私营部门消费、私营部门投资、政府支出和净出口,是美国GDP构成的四大金刚。

下面的表格,就是平安证券研究所总结的2020年一季度以来美国每个GDP增长率的贡献来源。

2020年一季度以来美国每个GDP增长率的贡献来源(来源:平安证券研究所)

从表格中我们可以看出,2022年一季度美国的消费依然强劲,对于GDP增长率的贡献高达1.83的百分点。而美国一季度真实GDP之所以为负值,是因为净出口的巨大拖累(-3.2%),直接让美国的GDP增长率变成了负值;还有政府支出削减,也拉低了美国GDP增幅。

作为世界上最大的贸易逆差国,净出口长期以来都是美国GDP增长的拖累项,2015年至2019年对GDP的环比拉动率均值为-0.2%。

2022年一季度由于港口拥堵明显改善,洛杉矶港平均锚泊等待时间由年初的20天以上降至目前的3天左右。为补偿去年下半年美国港口拥堵造成的存货减少,美国进口激增,是可以想象得到的事情,由此也导致了美国贸易逆差再创新高,成了GDP增长最大的拖油瓶。

不过,随着企业的存货得到补充,再加上最近一个多月美元相对于其他货币的明显升值,在2022年二季度,美国净出口对于GDP将不会再有如此深的拖累。

在美国GDP构成中,消费占比在70%以上,而其中服务消费又是关键。只要消费不滑坡,增长就比下滑多,美国经济短期内陷入衰退的可能性就极低。

随着疫情管控的逐渐放开,2022年一季度中美国的服务消费环比增长高达4.3%,包括餐饮、住宿等在内的服务业消费,都在稳步修复。

与此同时,美国的企业景气高企、居民薪资收入在高速增长,而企业库存仍处于历史低位,新订单等领先指标维持高位,供需两旺。各方面指标都显示,美国经济进入良性循环,叠加疫情防控放开后的消费自然修复,美国二季度经济可谓是“韧性十足”,在这种情况下,美国GDP在二季度继续下降的可能性极低。

说完了GDP不可能下降,再来说居民收入的情况。

美国人民的收入(可支配收入+所得税)主要包括薪酬收入、财产性收入、转移支付收入。其中,财产性收入与股票、房地产等资产的价格高度相关,对消费中期影响相对有限;转移支付收入来自政府,多转化为储蓄、对消费的提振有限,只有薪酬收入走势相对稳健,同比走势基本同比或稍稍领先于私人消费同比。

正如鲍威尔在会议上所说,因为经济强劲,美国职位空缺数已连续8个月高于1000万个,持续位于历史最高水平。为缓解“用工荒”,企业不得不大幅加薪招人,所以导致美国当前的薪酬收入几乎处于10年来的最高增速。

与此同时,美国居民可支配收入过去一年里持续保持高速增长,叠加上过去2年政府发钱所造就的高储蓄率,美国人民现在是典型的有钱、任性,愿意花钱、敢于花钱……

在这种情况下,你说美国居民收入状况好不好?

说完了收入,再来看就业。

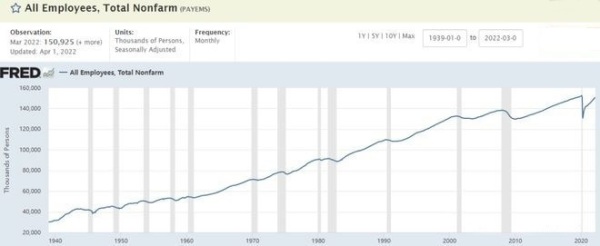

目前美国的失业率处于历史低位的3.6%,看似降无可降,只有上升的可能。但实际上,同样是因为职位空缺处于历史最高位,最近几个月来,美国的非农新增就业数据保持强劲,平均下来每个月超过50万人……

这份代表即时“就业流量”的靓丽数据,距离经济衰退,还不知道有多远呢。

1940年以来美国的即时“就业流量”数据(作者博客)

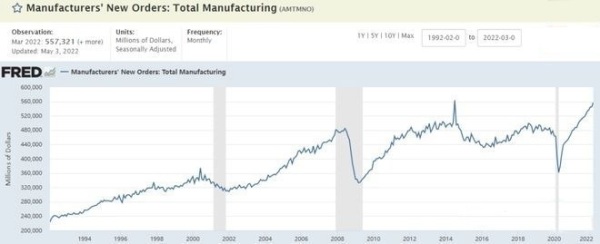

再来看制造业新订单和零售业的数据,基本都处于昂头向上的阶段,根本没有拐头的迹象。

1992年以来美国制造业新订单(上)和国内零售业(下)数据变动情况(作者博客)

正是在以上数据支持的情况下,美联储才有这么充足的底气,根本不担心美国经济会陷入所谓的衰退。

(文章仅代表作者个人立场和观点)

责任编辑:宇真

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看williamhill官网 》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位williamhill官网 大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。