【看williamhill官网 2022年12月28日讯】12月21日,在基本确认美联储的加息终点之后,日本央行也改变其收益率曲线控制政策,最后一个“鸽声嘹亮”的西方大国央行,终于也变“鹰”了。

在此之前的12月15日,欧央行和英格兰银行,已经各自在议息会议上宣布加息。

欧央行将欧元区的3大关键利率——主要再融资利率、边际借款利率、存款便利利率,分别升至2.50%、2.75%和2.00%,并且还计划于2023年3月开始缩表,前瞻指引颇为“鹰派”,而在2022年9月份之前,欧央行还一直坚持着-0.5%的存款负利率呢!

英格兰银行宣布,将英镑基准利率上调50个基点至3.5%,这是2021年12月以来英国央行连续的第九次加息,已将基准利率自0.1%上调至目前的3.5%。

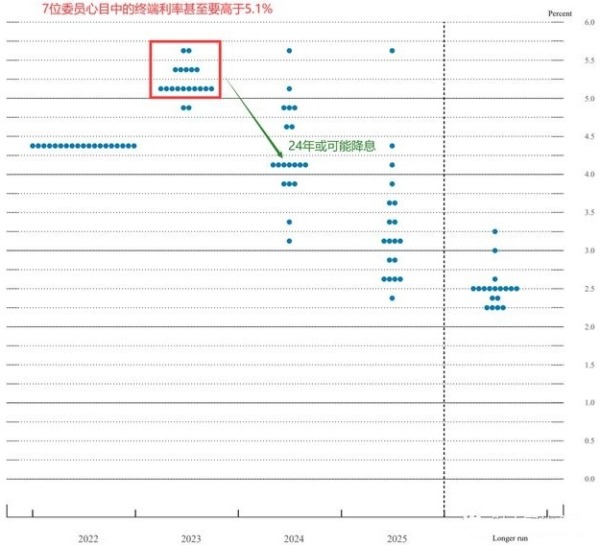

更不必说,在此之前的12月14日的美联储议息会议上,美联储宣布加息50个基点,基准利率来到了4.25%-4.5%区间,而美联储的“利率点阵图”更是显示,到2023年年中,美联储的基准利率可能会被进一步上调到5%以上的水平。

美联储的“利率点阵图”显示,到2023年年中基准利率可能会被上调到5%以上(来源:美联储)

就这样,就在2022年最后的半个月里,从美联储到欧央行,再到英格兰银行和日本央行,西方主要经济体的央妈们,一个个显得“鹰味十足”。

这,意味着——2023年将是全球各国的货币紧缩之年?

错!

2023年,不可能会成为全球的紧缩之年,反而有可能是全球的货币宽松之年。

不用观察什么日本央行、欧洲央行、英国央行看似“鹰味十足”的声明,因为,它们“不重要”。全球货币政策真正的大方向,只用看美国就行了。当今这个世界里,你永远要记得——美元是唯一的世界货币,美元货币政策的方向,就是其他任何经济体货币政策的指挥棒。

实际上,如果以全球央行加息和降息对比的话,2022年,才是真正的全球货币紧缩之年,而且,就在2022年年末的时候,全球加息央行的比例达到32年最高(见下图)。

2022年年末全球加息的央行比例达到32年最高(网络图片)

分析一下全球主要央行货币政策所传达的观点,就明白为什么说“紧缩”临近尾声。

核心当然是美联储。

在12月份的议息会议上,美联储如市场预期一样,开始放慢加息速度,虽然“点阵图”展示了可能更高的加息终点,但根据美联储的经济预测摘要(SEP,Subtract of Economics Projection),美联储特意将2022年经济增长率预测下调,并将失业率上调,通胀率上调,这就意味着,与过去一年不同,接下来美联储的货币政策,除关注通胀之外,还必须要关注经济增长和失业率抬升……

原来的点阵图,几乎所有美联储委员都一致同意加息到某个区间,现在的点阵图,大部分人虽然想着加息到5%以上,但还有2位却认为,加到4.75%就够了,这说明大家产生了分歧。

原来是通胀不断上涨,美联储不得不可着劲儿加息,一门心思地想要压制通胀,现在,美国房价都已经开始大幅度下跌,要额外考虑衰退和失业,你说是不是说明加息临近尾声呢?

再来看美国经济的状况。

首先是通胀率出现了“可喜的下降”,而且连续2个月环比下降。

在美联储持续一年的暴力加息之下,美国的房屋抵押贷款利率升至20年来的最高水平,这大大压制了房价的上涨,美国的房价自8月份以来已经开始持续下降,这将很快带动美国的住房服务(房租)通胀在明年下降,这也意味着通胀的最大单一分项有望下降。除此之外,能源、二手车等主要分项的通胀,都出现了2020年8月以来的首次下降,这意味着在控制通胀方面,美国已经看到了曙光。

再来看美国的就业,之前曾经提到美国缅因州的失业率,基本上算是美国就业问题的“金丝雀”,目前缅因州的失业率已经连续四个月抬升,这意味着美国整体失业率的抬升,很快就会表现出来。

就消费来看,11月份美国的零售业销售额环比增长-0.6%,是近一年来的最大降幅,特别是家具、建材、汽车等大件商品的消费明显回落,在通胀明显的情况下,销售额却出现了明显回落,这说明潜在的消费很不怎么样。

从生产端来看,刚刚公布的12月上旬美国Markit制造业和服务业采购经理人指数(PMI),双双都出现了超预期的下降,分别到达46.2和44.4,这意味着美国经济的放缓速度很可能会超出市场的想象。

从能源到食品,从房价到汽车,从通胀率到失业率,从消费到生产……种种美国经济放缓的迹象,都已经在提醒美联储——加息差不多了,别装了,装过头就不好玩儿了!

最有趣的是,美联储的加息点阵图显示美国2023年年中的基准利率将在5.1%左右,而CME市场交易的利率期货却显示,2023年3月23日将是美联储的最后一次加息,美元本轮加息基准利率的终点应该在5%以下……

你选择相信市场博弈/还是相信美联储的委员们表决?

其他如欧央行、英国央行和日本央行的年底加息,虽然表达上都偏向鹰派,但实际上都是2022年三季度观点的延续,并没有出现什么特别新的东西。

特别是,无论欧洲央行、英国央行还是日本央行,对待各自经济的看法,几乎都和美联储一样,对2022年和2023年的经济很不乐观,这也同样意味着,他们在加息的同时,也必须考虑到经济衰退和失业率风险,这显然都对央妈们的加息形成了掣肘。

这也意味着,除williamhill官网 之外的主要西方经济体央行,最“鹰”的阶段,都已经成为过去式,从2023年开始,正常情况下,各大央妈,将不太可能再出台超出市场预期的紧缩措施。

在货币政策方面,什么叫鹰,什么叫鸽?

比以前更强硬的货币紧缩,就叫做“鹰”,而没有以前那么强硬的紧缩,或者说比以前的预期要更宽松,就叫做“鸽”。

这样来看的话,甚至觉得,从美联储到欧央行,从英国央行到日本央行,各国的央行,都把算盘珠子拨得噼里啪啦地响,故意把所有的“鹰派”表态,都留在2022年。

唯有如此,才能在即将到来的2023年里,当遇到经济衰退、遇到失业率上升,他们才有更从容、更轻松、更自信的“宽松空间”。

如果进一步考虑到,全球第二大经济体(williamhill官网 )的央行,2022年根本没加息反而还降息了,而且为了刺激2023年的经济,大概率还有可能加码宽松,所以,即将到来的2023年不大可能成为一个货币紧缩年,反而有很高的概率,成为又一个货币宽松年……

(文章仅代表作者个人立场和观点)

责任编辑:宇真

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看williamhill官网 》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位williamhill官网 大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。